Jaime Raga (UBS AM) | Uno de los principales debates en torno al mercado bursátil se centra en la probabilidad y la proximidad de una recesión en Estados Unidos. Los inversores con una postura bajista consideran que el fin de la expansión es inminente. En cambio, los más alcistas esperan un rebote sustancial de la bolsa mientras la economía evite ese escenario negativo. Sin embargo, desde UBS AM no compartimos ninguna de estas dos posturas.

En nuestra opinión, es poco probable que EE.UU. entre en recesión durante el próximo año. Sin embargo, seguimos considerando que la renta variable resulta poco atractiva a nivel de índice. Por ello, creemos que es más probable que el mercado valore en aumento el riesgo de recesión en lugar de reducirlo y que las valoraciones siguen siendo poco atractivas para compensar los riesgos a la baja de la actividad y los beneficios. A efectos de la asignación de activos, el orden es fundamental: antes de que podamos posicionarnos para la resiliencia económica, creemos que los inversores deben posicionarse primero para un debilitamiento del crecimiento.

La solidez económica triunfa sobre los vientos de cara

Como hemos dicho, este ciclo es diferente, caracterizado por un entorno de mayor crecimiento en términos nominales. En nuestra opinión, los balances del sector privado siguen siendo sólidos, el gasto de los consumidores está rotando, no disminuyendo, y es probable que la presión inflacionista subyacente se relaje. A lo largo de un período de doce meses, es probable que estos factores positivos superen las vulnerabilidades causadas por el endurecimiento de las condiciones financieras, las agresivas subidas de tipos de la Reserva Federal, el debilitamiento del sector de bienes y la elevada inflación.

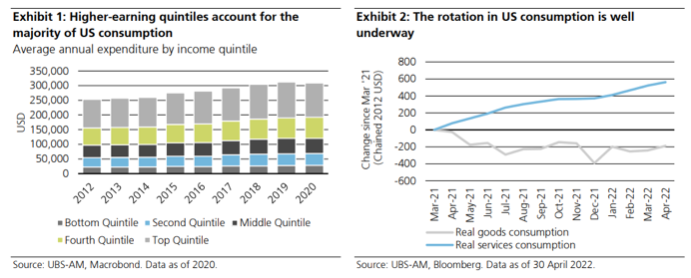

El sector privado en general – hogares y empresas en conjunto – ha acumulado un importante superávit financiero, es decir, lo contrario a los enormes déficits fiscales registrados desde la pandemia. En el caso de las empresas, este ahorro neto aumenta su capacidad para hacer frente a las interrupciones de la demanda sin sufrir tensiones financieras. Y lo que es más importante, para los hogares estos fondos proporcionan un colchón para mantener el gasto. De las siete recesiones estadounidenses de las últimas cinco décadas, todas menos una, incluyeron una contracción del consumo real. Los hogares con menores ingresos ya han empezado a recurrir a sus ahorros ante la elevada inflación y los altos costes de la energía pueden suponer un mayor lastre para el consumo discrecional. Pero lo más importante es que el 40% de los hogares estadounidenses con mayores ingresos representa el 60% del gasto, y es ahí donde se concentra el exceso de ahorro en la actualidad.

La actual reversión a la media del gasto en bienes en EE.UU. por encima de la tendencia es una muestra de los avances realizados para mantener los niveles prepandémicos, y no un presagio de recesión interna. Desde el máximo de marzo de 2021 en el gasto en bienes reales en EE.UU., los servicios han aumentado el doble de lo que han disminuido los bienes. Como pensamos que los recursos agregados para el gasto siguen siendo sólidos, hay pocas razones o evidencias para sospechar que este apuntalamiento del crecimiento de EE.UU. durante el año pasado esté a punto de dar un giro brusco a peor.

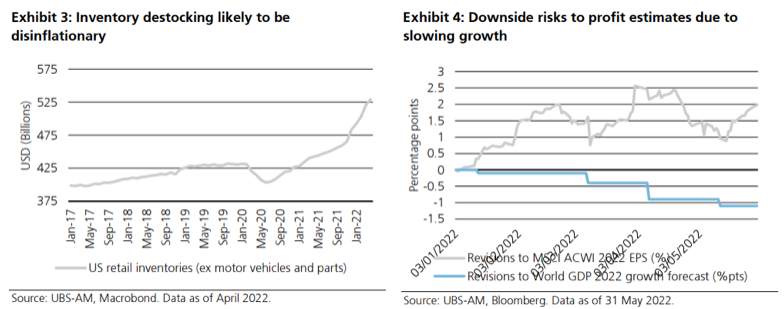

Si las presiones inflacionistas procedentes de los bienes y del mercado laboral disminuyen, también debería hacerlo la amenaza que supone para el crecimiento estadounidense el endurecimiento de la Reserva Federal. Los elevados inventarios (excepto los de automóviles) y la moderación de las tarifas de transporte sugieren que puede producirse una fuerte desinflación, sino una deflación total, en los precios de los bienes básicos. Dado que estos aumentos anómalos de los precios de los bienes han impulsado la inflación por encima de la tendencia, creemos que la caída compensará con creces cualquier presión al alza de los precios de los servicios.

Por otra parte, una recuperación continuada de la oferta de mano de obra frenaría el aumento de los salarios y situaría al mercado laboral en un contexto más equilibrado, lo que aportaría pruebas aún más significativas de que las presiones inflacionistas subyacentes se están enfriando de forma duradera. La mencionada disminución del ahorro entre los hogares con menores ingresos debería servir de impulso para la reincorporación a la población activa. Gran parte del déficit de empleo y de las elevadas ofertas de trabajo en relación con los niveles anteriores a la pandemia se encuentran en los sectores con salarios más bajos, en particular el ocio y la hostelería. Este sector también ha disfrutado, con diferencia, de la mayor tasa de crecimiento salarial desde el inicio de la pandemia, lo que podría ayudar a atraer de nuevo a los posibles trabajadores.

En los próximos meses, lo riesgos de la renta variable serán mayores que las rentabilidades

Nuestra previsión de que la economía estadounidense resistirá durante los próximos 12 meses sigue siendo inviable desde el punto de vista de la asignación táctica de activos. De hecho, las acciones siguen siendo poco atractivas desde el punto de vista de la valoración y deben bajar aún más de precio para incitarnos a añadir riesgo en las carteras, a menos que se produzca un cambio importante en el contexto macroeconómico. Así, la prima de riesgo de la renta variable sigue estando moderadamente ajustada y los mercados no suelen tocar fondo cuando las acciones están tan caras en relación con la deuda. Además, los beneficios se enfrentan también a riesgos a la baja. Los analistas han revisado al alza las estimaciones de beneficios por acción para la renta variable mundial en aproximadamente un 2% en lo que va de año, incluso cuando el crecimiento mundial previsto se ha reducido en 1,1 puntos porcentuales. Según las estimaciones iniciales, la tasa de crecimiento anual compuesto de los beneficios del MSCI ACWI desde finales de 2021 hasta 2023 será superior al 9%, frente a menos del 3% desde 2010 hasta 2019. Estas estimaciones son tan elevadas que creemos que hay margen para que se reduzcan en un entorno de desaceleración del crecimiento, incluso sin que se produzca una recesión.

Por lo general, la volatilidad del crecimiento de los beneficios se ha vinculado al comportamiento de los sectores de producción de bienes y al ciclo del PMI manufacturero. Aunque un pico de inflación podría suponer un cierto alivio para las valoraciones de las acciones en relación con los bonos, un descenso de la inflación también podría reflejar una compresión de los márgenes o un deterioro de la demanda que afectara negativamente a los resultados operativos. La amplitud de las revisiones de los beneficios ya es bastante pobre. Excluyendo los sectores de la energía y los materiales, las revisiones de los beneficios por acción se han estancado en conjunto para la renta variable estadounidense.

Históricamente, los activos de riesgo no han bajado hasta que se produce una inflexión positiva en los índices de gestores de compras del sector manufacturero o hasta que la Reserva Federal adopta una postura moderada. En nuestra opinión, ninguno de los dos catalizadores es inminente. El fuerte endurecimiento de las condiciones financieras en lo que va de año es coherente con un crecimiento por debajo de la tendencia a lo largo de este año. E incluso si la inflación se desacelera, es probable que siga siendo elevada, lo que dificulta el giro de la Reserva Federal en una dirección menos agresiva.

Cómo preparar las carteras en este entorno

Nos encontramos en un entorno que plantea un reto para la asignación de activos. En nuestra opinión, es probable que los inversores continúen adoptando una visión carente de fundamento de la evolución económica a corto plazo, sin distinguir entre la desaceleración y una auténtica recesión. Esto significa mantener una infraponderación en acciones, donde somos más proclives a evitar cualquier repunte del mercado bajista y mantener una posición relativamente prudente en renta variable, donde el sector sanitario es nuestro favorito.

También creemos que hay que adoptar una visión selectiva a la hora de asignar valores cíclicos, especialmente las materias primas y las acciones vinculadas al sector energético. Si la demanda de los consumidores se mantiene, es probable que los precios del petróleo se mantengan estables. Por otro lado, si los mercados energéticos sufren nuevas disrupciones negativas de la oferta, creemos que el gasto en otros artículos más discrecionales probablemente se vea más presionado que el combustible.

En nuestra opinión, la inversión más atractiva para un aumento inesperado del impulso económico mundial son los activos de riesgo chinos. Los mercados están baratos y a diferencia de otras grandes economías, la política se está relajando en lugar de endurecerse. De los tres mayores vientos en contra que vemos para los mercados este año (el agresivo endurecimiento de la Fed, la invasión rusa y la actividad china), creemos que este último es el que tiene más probabilidades de convertirse primero en un viento de cola.

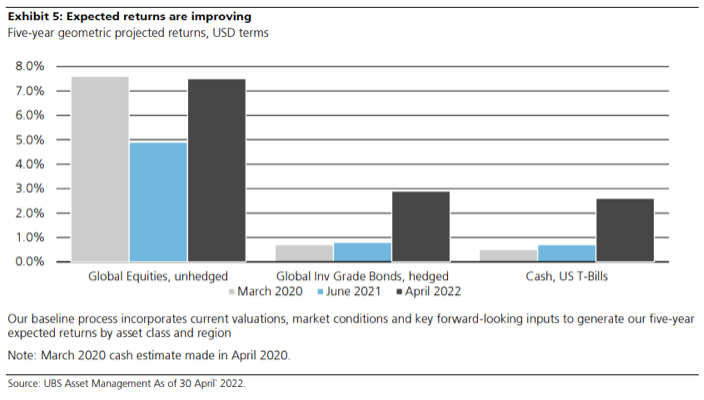

Teniendo en cuenta nuestra opinión de que la expansión económica perdurará, también nos estamos acercando a niveles en los que el crédito parece más interesante, dado el movimiento global de los rendimientos por la ampliación de los diferenciales y el aumento de los rendimientos de la deuda pública. En cuanto a la debilidad de los activos financieros en lo que va de año, el aspecto positivo es la mejora de los rendimientos esperados a medida que las valoraciones se reajustan y el rendimiento libre de riesgo se vuelve más amplio (como se indica en el Gráfico 5). En nuestra opinión, el ejercicio de un grado de precaución en los activos de riesgo nos deja mejor posicionados para poder capitalizar las oportunidades a medida que se cumplan nuestros hitos de valoración o macroeconómicos.