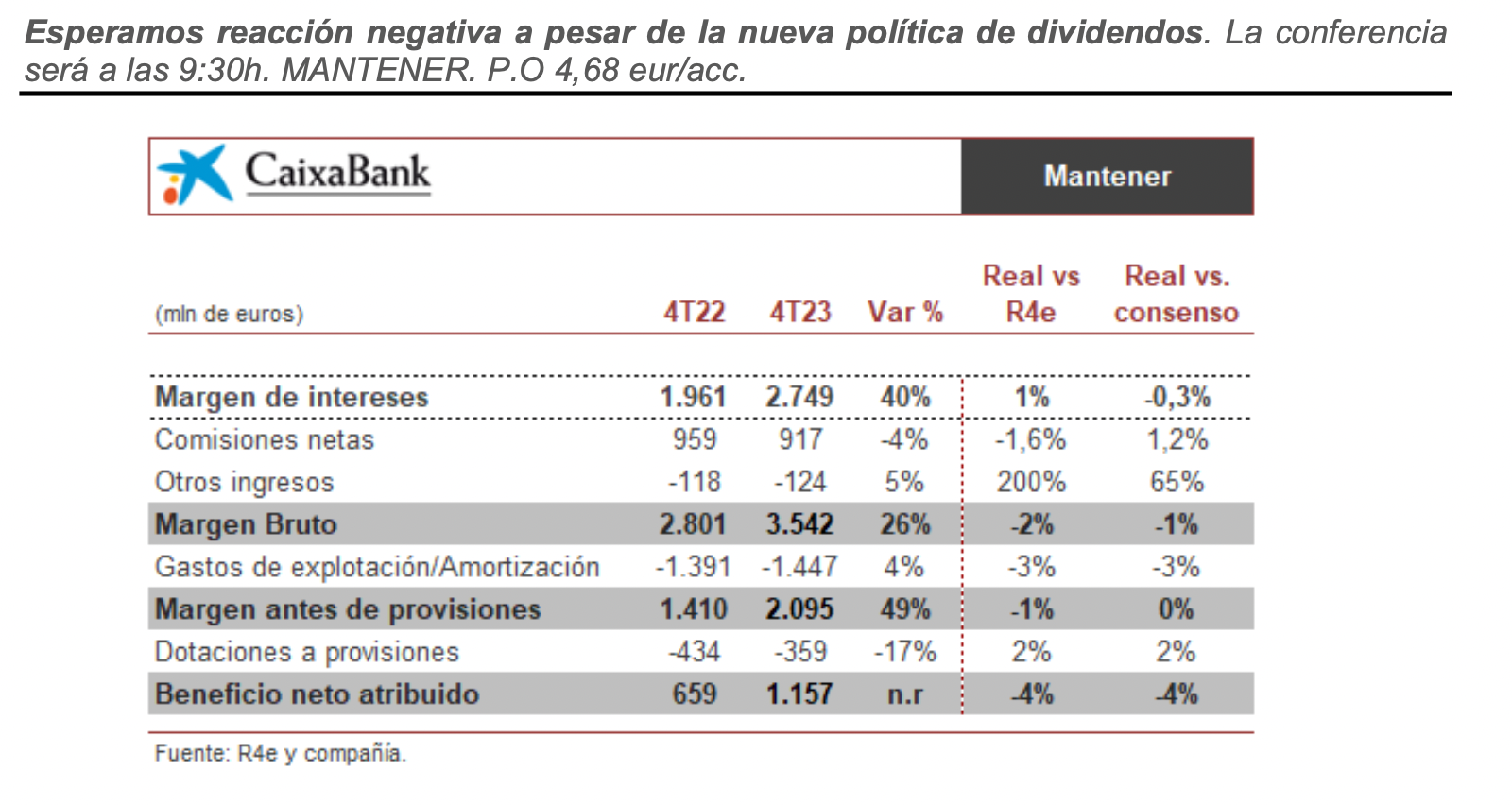

Renta 4 | Los resultados de 4T23 se han situado bastante en línea con las estimaciones, tanto nuestras como las de consenso, en casi todas las líneas principales de la cuenta de resultados. Con buena lectura de los gastos de explotación, -3% vs estimaciones, y algo por encima en el caso de las provisiones, +2%. El beneficio neto incumple en un 4%.

Destacamos de los resultados: 1) Margen de intereses +0,3% i.t. en 4T23 (vs -0,7% i.t R4e y +0,6% i.t consenso) y cierra el año con un avance del 54,3% i.a en 10.113 mln de eur vs guía >10.000 mln de eur, 2) La mejora del MI/ATM se frena hasta +2 pb i.t. (vs +18 pb 3T23/2T23) y diferencial de la clientela +6 pb i.t. (vs +32 pb 3T23/2T23). 3) Tasa de morosidad en el 2,7% (vs 2,65% 9M23) y coste de riesgo de 28 pb en 2023 vs guía <30 pb (vs 28 pb R4e), 4) El crédito bruto recoge un descenso del -2% (vs -2,4% i.a en 9M23), 5) Los gastos de explotación cierran 2023 con un crecimiento del +4,4% i.a. hasta 5.822 mln de eur vs guía nivel en torno a 5.800 mln de eur) y +6% i.a. R4e,6) Las comisiones y otros ingresos por seguros cierran el año en 5.023 mln de eur por debajo de la guía que apuntaba a un rango entre 5.100-5.200 mln de eur y 7) CET 1 “fully loaded” sin periodo transitorio IFRS 9 se sitúa en el 12,37% (vs 12,16% en 9M23).

Las guías para 2024 apuntan a unas cifras muy alineadas con 2023. Esperan un margen de intereses plano en el año (vs -2% i.a. R4e), un incremento a un dígito bajo de las comisiones y otros ingresos por seguros (vs +1,5% i.a. 2023 y +3,5% i.a. 2024 R4e, avance de los gastos de explotación <+5% i.a. (vs +4,6% i.a. R4e), coste de riesgo entorno a 30 pb (vs 40 pb R4e), ratio de morosidad entorno al 3% (vs 3,57% R4e)

Asimismo, la entidad ha anunciado que someterá a votación en la JGA la aprobación del reparto de un dividendo de 0,3919 eur/acc con cargo a resultados 2023 y que se abonará en abril. Con este dividendo el pay out del 2023 se sitúa en el 60%. Y han realizado una actualización de la retribución al accionista para 2024.

Esperamos reacción negativa a pesar de la nueva política de dividendos. La conferencia será a las 9:30h. MANTENER. P.O 4,68 eur/acc.

De los resultados destacamos:

- Margen de intereses. El MI/ATM se sitúa 1,77% lo que supone una mejora de +2 pb i.t. (vs +18 pb 3T23/2T23) y diferencial de la clientela +6 pb i.t. (vs +32 pb 3T23/2T23). Una mejora que recoge el proceso de repreciación de la cartera de crédito (+24 pb 4T23/3T23) y un aumento del coste del pasivo minorista muy en línea con el trimestre anterior (+18 pb 4T23/3T23 vs +16 pb 3T23/2T23).

- El crédito bruto recoge un descenso del -2% i.a. en 2023 (vs -2,4% i.a en 9M23) principalmente por hipotecas y otros (c.-7% i.a. y -4% i.a respectivamente) que no se logra compensar con Empresas que crece +3,3% i.a. Destaca la mejora de la nueva producción que ha permitido mantener estable el crédito en el trimestre.

- Nueva política de dividendos para 2024:o Distribución entre el 50%-60% a abonar en dos pagos en efectivo, uno a cuenta en noviembre 2024 equivalente al 30%-40% del beneficio neto y un complementario en abril 2025 por el importe restante.

o Implementarán un nuevo programa de recompra de acciones en 1S24 para acercar el ratio CET 1 de cierre de 2023 al 12%. Esto supone un margen de reparto adicional de 845 mln de eur aproximadamente 3% de la capitalización bursátil)

o Elevan a 12.000 mln de eur el Importe a repartir en dividendos entre efectivo y programas de recompra de acciones en el periodo del Plan Estratégico 2022-24 desde 9.000 mln de eur previso inicialmente en el plan).