Link Securities | BBVA (BBVA) ha publicado este viernes sus resultados correspondientes al primer semestre del ejercicio (1S2022), de los que destacamos lo siguientes aspectos:

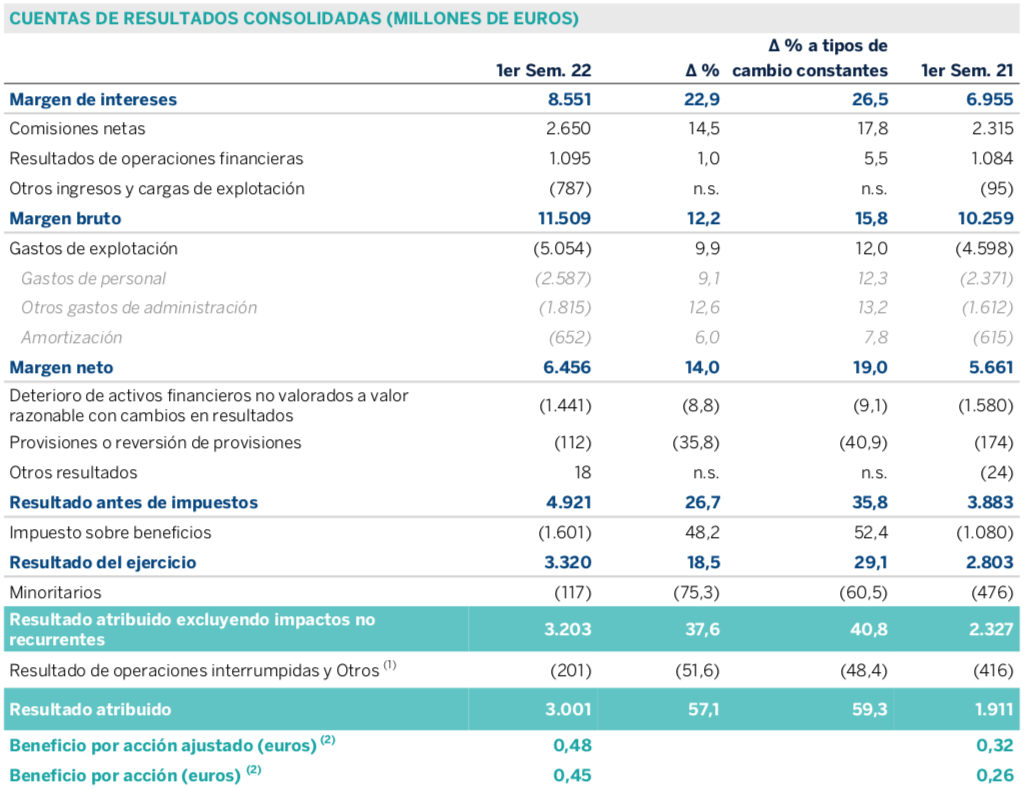

El margen de intereses acumulado a 30 de junio de 2022 de BBVA alcanzó los EUR 8.551 millones, lo que supone una mejora interanual del 22,9% (+26,5% a tipos constantes), debido a la buena evolución de México, Turquía y América del Sur. Estas áreas geográficas compensaron el comportamiento plano en España. Además, el importe obtenido superó (+3,4%) la cifra estimada por el consenso de analistas de FactSet.

En la partida de comisiones netas, en la que BBVA alcanzó una cifra de EUR 2.650 millones (+14,5% interanual; +17,8% a tipos constantes), todas las áreas, a excepción de Resto de Negocios, mostraron una evolución positiva con respecto al mismo periodo de 2021, lo que se explica en parte por el incremento de la actividad y las mayores comisiones por medios de pago y depósitos en el 1S2022.

Por su parte, el resultado por operaciones financieras (ROF) se elevó en el 1S2022 hasta los EUR 1.050 millones (+1,0% interanual; +5,5% a tipos constantes), mejora derivada principalmente del buen comportamiento de la unidad de Global Markets en España y Turquía, que compensan los menores resultados registrados por el Centro Corporativo.

De esta forma, el margen bruto creció un 12,2% interanual (+15,8% a tipos constantes), hasta situarse en EUR 11.509 millones, batiendo también (+3,4%) la cifra esperada por el consenso de analistas.

El aumento de los gastos de explotación (+9,9% interanual; +12,2% a tipos constantes), en un entorno de elevada inflación en todos los países en los que BBVA desarrolla su actividad, lastró la evolución del margen neto (EBIT), cuyo aumentó fue del 14,0% interanual (+19,0% a tipos constantes; +3,0% vs consenso). Por áreas, registraron un descenso interanual en España, por la menor plantilla y, en menor medida, en el Centro Corporativo y en el agregado Resto de Negocios.

Sin embargo, BBVA ha registrado un menor deterioro de sus activos financieros, por importe de EUR 1.441 millones (-8,8% interanual; -9,1% a tipos constantes), lo que conllevó una mejora de su resultado antes de impuestos (BAI) del 26,7% interanual (+35,8% a tipos constantes).

BBVA obtuvo un beneficio neto atribuido por importe de EUR 3.001 millones en el 1S2022, una cifra superior en un 57,1% (+59,3% a tipos constantes; 14,3% vs consenso FactSet) con respecto a la obtenida en el mismo semestre del año anterior. No obstante, se produjeron impactos por factores no recurrentes: (i) EUR -201 millones registrados en el 2T2022 por la compra de oficinas en España; (ii) EUR +280 millones por el resultado generado por BBVA USA y el resto de sociedades vendidas a PNC el 1 de junio de 2021; y (iii) EUR -696 millones de los costes netos asociados al proceso de reestructuración. Excluyendo el impacto de estos factores no recurrentes, el beneficio neto de BBVA habría totalizado EUR 3.203 millones (+37,6% interanual; +40,8% a tipos constantes).

En términos de balance, la cifra de préstamos y anticipos a la clientela registró un crecimiento del 9,8% con respecto al cierre de diciembre de 2021, muy favorecida por la evolución de los préstamos a empresas (+13,6%) en todas las áreas de negocio y, en menor medida, por el dinamismo de los préstamos a particulares, especialmente en México y América del Sur (+6,7% a nivel grupo). Los recursos de clientes presentaron un crecimiento del 5,4% con respecto al cierre de diciembre de 2021 gracias a la aportación de los depósitos a la vista (+6,1%) y de los depósitos a plazo (+17,5%). Por su parte, los recursos fuera de balance permanecieron estables en el 1S2022.

En términos de solvencia, la ratio CET1 fully-loaded de BBVA se situó a 30 de junio de 2022 en 12,45%, lo que permite mantener un amplio buffer de gestión sobre el requerimiento de CET1 del grupo (8,60%), situándose asimismo por encima del rango de gestión objetivo del grupo establecido en el 11,5-12% de CET1.

La tasa de mora se situó a 30 de junio de 2022 en el 3,7% (3,9% en marzo de 2022 y 4,1% en diciembre de 2021). Asimismo, la tasa de cobertura cerró junio en el 78%, 253 puntos básicos superior a la cifra de marzo 2022 (+375 puntos básicos por encima del cierre de 2021).