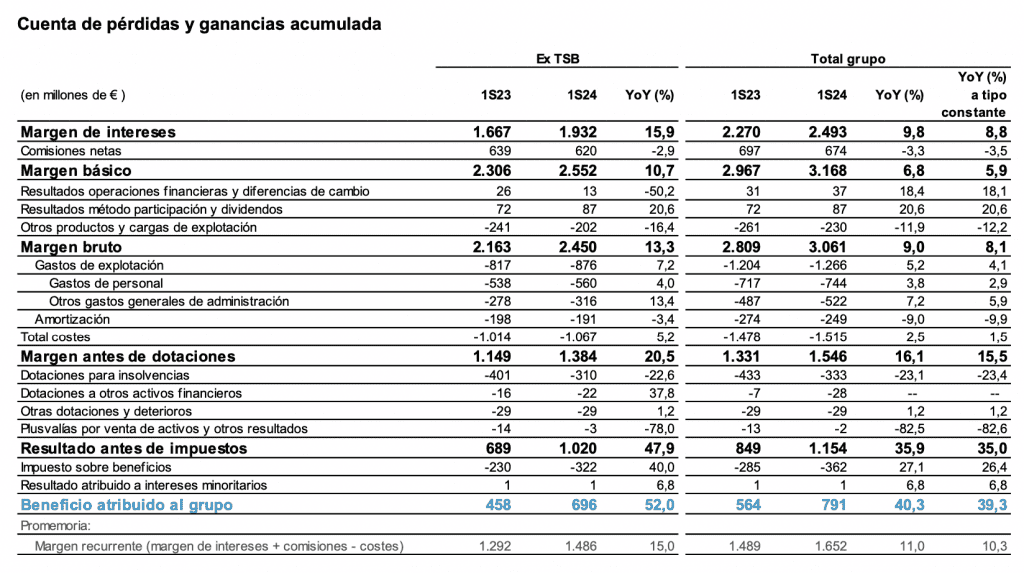

Norbolsa | El banco presentaba resultados del primer semestre con un beneficio neto +15% por encima del consenso, con el margen de intereses +2% vs 1T24, superando en un +1% al consenso. Las comisiones también mejor de lo esperado, -1%vs 1T24, +1%vs 2T24e. Los costes crecían un +2% vs 1T24, en línea con lo esperado y en línea con la guía anual (+2,5%), dejando el ratio de eficiencia en 42,2%.

El coste de riesgo se situaba en 42pbs, por debajo de lo esperado por el consenso (58pbs), y con la mora controlada en 3,21%. El CET1 acababa el trimestre en 13,5%.

En cuanto a guías, el banco espera crecimiento en el margen de intereses para 2024 hasta mid single digit (+3% ant.) y espera que el 2025 también haya crecimiento en la línea (plano ant.); mejoran también la guía en comisiones, esperando una caída del -3% para el 2024 (mid single anterior); en cuanto a los costes, confirmaban la guía de crecimiento del 2,5% para el FY24 y mejoraban la guía del CoR hasta <50pbs (55pbs ant.).

Por último, el grupo espera que el RoTE se sitúe por encima del 13% y el CET1 también, lo que llevaba a la entidad a aumentar el PayOut hasta el 60%.