Bankinter | Publicó el miércoles al cierre resultados 2T2025 mejores de lo esperado. Confirman las guías para el conjunto del año.

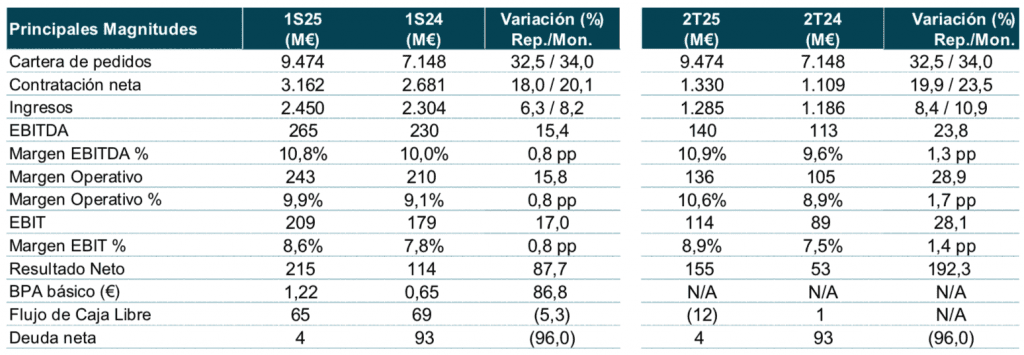

Las cifras principales comparadas con el consenso de analistas: Ventas 1.285 (+8,4% a/a) vs 1.278M€ (+7,7%) esperado; La cartera de pedidos se sitúa en 9.474M€ de los cuales 1.449M€ corresponden a la consolidación de Tess Defense. Excluyendo el impacto la cartera de pedidos crece +12% a/a; EBIT 114,0M€ (+28,1%) vs 108,8M€ (+22,2%) esperado, que supone un margen EBIT de 8,9% (vs 8,5% esperado); Beneficio Neto 155M€ (+192%) vs 69,5M€ (+30,6%) esperado, aunque éste último distorsionado por la consolidación de Tess Defense.

Confirma los objetivos 2025: Ventas >5.200M€ (vs 5.541M€ estimación BKT), EBIT>490M€ (vs 470M€) y Flujo de caja Libre >300M€ (vs 301M€).

Opinión del equipo de análisis de Bankinter:

Buenas cifras que refrendan nuestra visión positiva sobre el valor. Reiteramos así nuestra recomendación de Compra. Los segmentos de Defensa y Tráfico Aéreo son y seguirán siendo los dinamizadores del crecimiento para la Compañía. Como referencia, en Defensa las tasas de crecimiento se sitúan ca. +15% (vs +8,4% total Indra) los márgenes son muy superiores al resto de divisiones (Margen EBITDA 19,4% vs 10,9%) y la cartera de pedidos crece a doble dígito.

Presenta su nueva división de negocio “IndraMind” con la ambición de alcanzar los 1.000M€ en ingresos para 2030, cierra la posibilidad de la venta total de Minsait, aunque deja la puerta abierta a desprenderse de ciertas divisiones como Minsait Payments y no aportó mucha visibilidad sobre la posible fusión con EM&E.

Con todo, mantenemos nuestra visión positiva sobre Indra ya que creemos que (i) seguirá beneficiándose del aumento estructural del gasto en defensa por parte de los gobiernos europeos, (ii) el peso del negocio de defensa cada vez será mayor, con márgenes superiores y tasas de crecimiento más dinámicas y (iii) los múltiplos de valoración nos siguen pareciendo razonables (PER26e 17,5x vs 29,5x media del sector; EV/EBITDA 26e 7,9x vs 16,6x) teniendo en cuenta las tasas de crecimiento esperadas (estimación BKT TACC BNA 24/27 +24%). Indra forma parte de nuestra cartera modelo de 5 valores española y de nuestra cartera temática de defensa.