Bankinter | Los resultados 2025 no alcanzan las expectativas. Objetivos de crecimiento para 2026 ya anunciados en noviembre con el Plan Estratégico (crecimiento +1,5%/+2,5%). Dividendo en 2026 de 0,15€ vs 0,30€ los 3 años anteriores (rentabilidad por dividendo de 4,1%).

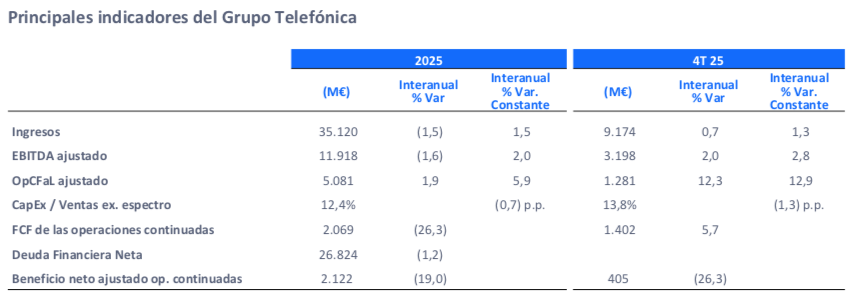

Principales cifras comparadas con el consenso: Ingresos 35.120 M€ (-1,5%) vs 36.158 M€ esperado; EBITDA ajustado 11.918 M€ (-1,6%) vs 11.663 M€; Margen EBITDA 33,9% vs 32,3% estimado, BNA -4.318 M€ vs -432 M€. Cash Flow Libre 2.069 M€ vs 2.148€. Deuda Financiera Neta (sin arrendamientos) 26.824 M€ vs 30.594 M€ esperado (vs 27.161M€ en 2024).

En el 4T 2025: Ingresos 9.174 M€ (+0,7%) vs 9.392 M€ esperado; EBITDA 3.198 M€ ajustado (+2,0%) vs 3.222 M€, BNA 405 M€ vs 633 M€ esperado.

Por áreas geográficas, Ingresos: España 3.423 M€ vs 3.395 M€ esperado, Alemania 2.116 M€ vs 2.086 M€, Brasil 2.486 M€ vs 2.464 M€. EBITDA: España 1.269 M€ vs 1.267 M€, Alemania 630 M€ vs 652 M€, Brasil 1.118 M€ vs 1.123 M€.

Los objetivos para 2026 son crecimiento orgánico de Ingresos, EBITDA y EBIDAaL-CAPEX, CAPEX sobre ventas <12,5%, Cash Flow Libre similar al del 2024, reducción del apalancamiento, dividendo de 0,30€/acción Link a los resultados.

Opinión del equipo de análisis de Bankinter:

Los resultados son algo inferiores a lo esperado. En términos contables reflejan la venta de las filiales de Telefónica Hispam a lo largo del año, lo que resulta en pérdidas de 4.318 M€ por minusvalías. El crecimiento a tipo constante de Ingresos y EBITDA se mantiene positivo y gana tracción frente al 3T25 (Ingresos +1,3% vs 0,4% en 3T, +1,5% en 2T y +1,3% en 1T; EBITDA +2,8% vs 1,2% vs +1,2% y +0,6%).

España mantiene crecimiento positivo de Ingresos y EBITDA en el 4T (+1,8% y +1,1% respectivamente) apoyado por un aumento de tarifas en enero y reducción de costes de plantilla y alquileres. En Brasil, ingresos y EBITDA siguen creciendo más que la inflación (+7,1% y +8,2%). Alemania muestra crecimientos negativos en un entorno fuertemente competitivo y la pérdida del mayor cliente mayorista 1&1 (-4,0% y -14,6%).

La Deuda Financiera Neta sin arrendamientos se sitúa en 26.824 M€ vs 27.161M€ en 2024, situando la DFN/EBITDA en 2,8x (vs 2,6x en 2024). Para 2026 mantienen los objetivos anunciados en noviembre en el Plan Estratégico: crecimiento de Ingresos, EBITDA y Cash Flow Operativo de +1,5%/2,5%, reducción del dividendo hasta 0,15€ en 2026 vs 0,30€ en los últimos 3 años (resultante en una rentabilidad de 4,1%). En definitiva, resultados débiles, distorsionados por el cambio de perímetro y con crecimientos orgánicos bajos como anticipado.