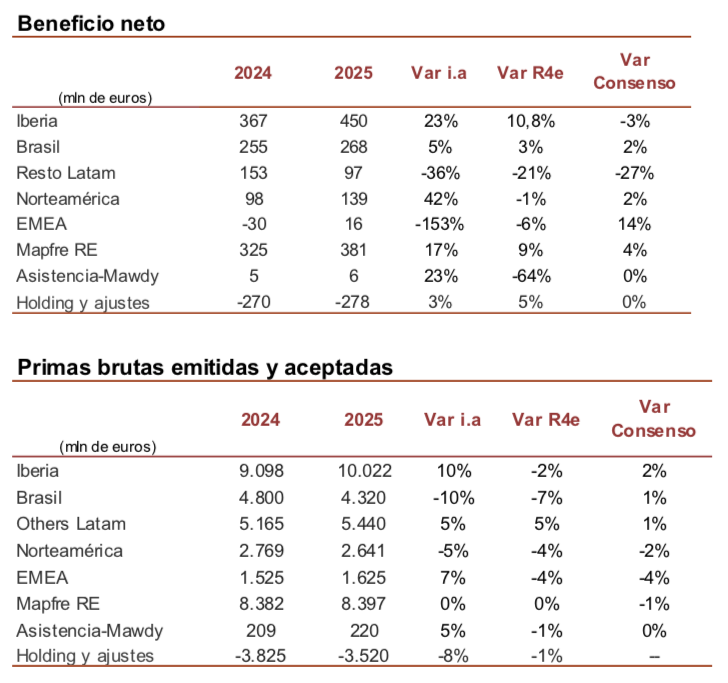

Renta 4 | Los resultados 2025 de Mapfre han mostrado una lectura mixta, con primas en el ramo de No Vida ligeramente por debajo de las estimaciones (-2% vs R4e y -1% vs consenso) y un beneficio neto +3% vs R4e y -2% vs consenso. Mejor ratio combinado vs esperado y unas primas del ramo de Vida alineadas con nuestras estimaciones y un +3% superior al consenso.

- Las primas totales crecen +3,6% i.a. en 2025 (+5% 2025 R4e). El ramo de No Vida muestra un avance del +1,5% i.a. (vs +3% i.a. R4e y +2% i.a. consenso) con crecimiento en todos los segmentos a excepción de seguros generales (-1,7% i.a.) y con Autos avanzando a ritmos algo débiles (+1,3% i.a. (vs +6,1% i.a. 2024). En el ramo de Vida las primas crecen +11,6% i.a. (vs +11% i.a. R4e y +8% i.a. consenso), con recuperación de Vida Ahorro (+27,4% i.a. vs +8,2% i.a. 9M24) que pasa a representar un 51% de las primas del ramo de Vida. En conjunto, el avance de las primas brutas (excluyendo Vida Ahorro) crecen +1% i.a. en 2025 lo que contrasta con el objetivo de crecimiento a un ritmo medio superior al >+6% en el periodo 2024-2026 (vs +5,1% en 2024, +7,4% a tipos constantes)

- Alcanzan un ROE en 2025 del 12,4% (vs 12,4% en 9M25 y 10,9% 2024) que en términos ajustados se sitúa en el 13,3% (vs 13,3% 9M25) alineado con el objetivo del 11%-12% de media en el periodo 2024-26.

- El ratio combinado cierra en el 92,2% en 2025 (vs 94,4% 2024) y que compara con un 93,2% de nuestras estimaciones y 92,8% del consenso. Se confirma la mejora del ratio de siniestralidad, -2,5 pp vs 2024 (-2,2 pp 2023/24) con un ratio de gastos prácticamente estable (+0,2 pp vs 2024). Un nivel de ratio combinado que se sitúa dentro del nnivel medio en el periodo 2025-26 entre el 95%-94% del su Plan Estratégico 2024-26 (vs c. 93% R4e).

La conferencia de resultados será a las 11:30. En la conferencia estaremos atentos a lo que puedan decir sobre la sostenibilidad del ratio combinado y la reiteración del objetivo, así como su postura sobre la nueva herramienta de IA en seguros que ha dañado de forma considerable al sector en bolsa. Mapfre acumula una caída del 10% desde los máximos de enero y del -10% en lo que llevamos de año. Esperamos reacción negativa de la cotización.

MANTENER. Precio Objetivo 4,21 eur/acc.