Intermoney | Resultados muy buenos en línea con lo estimado, aunque creemos que la acción seguirá sufriendo hasta que reduzcan su deuda hasta niveles sostenibles. La falta de visibilidad para vender los activos del caribe nos hace pensar de nuevo en la ampliación de capital.

Ingresos de €532mn, +83% vs 3T21 y +3% vs 3T19. Superando por primera vez las ventas pre-covid.

Por segmentos:

TOTAL HOTELES: Ingresos de €588mn, +91% vs 3T21 y +5% vs 3T19

• Hoteles Propiedad y alquiler: Ingresos de €477mn, +81% vs 3T21 Y +4% vs 3T19

• Modelo gestora: Ingresos de €97mn, +147% vs 3T21 y +11% vs 3T19

• Otros negocios hoteleros: Ingresos de €14,5mn, +190% vs 3T21 y -3% vs 3T19

NEGOCIO INMOBILIARIO: Ingresos de €1,9mn. La venta de activos que llevan anunciando desde hace un año, finalmente la retrasaran a 2023.

CLUB MELIÁ: Ingresos de €17mn, +43% vs 3T21 y -24% vs 3T19 EBITDA de €165mn, +162% vs 3T21 y +4% vs 3T19, Superan EBITDA de 2019 gracias a precios un +17% más altos que en 2019. Creemos que estos precios son insostenibles a largo plazo. Con el guidance que dio la compañía de €400mn para FY22, estimamos un EBITDA para el 4T22 algo por debajo que en 2019. La mejora de 300pb de margen para 2024 que dieron desde la directiva la vemos como excesivamente optimista y muy poco probable de cumplir.

Beneficio de €49mn, todavía un -21% por debajo de 2019. Por debajo de nuestras estimaciones, aunque en línea con el consenso.

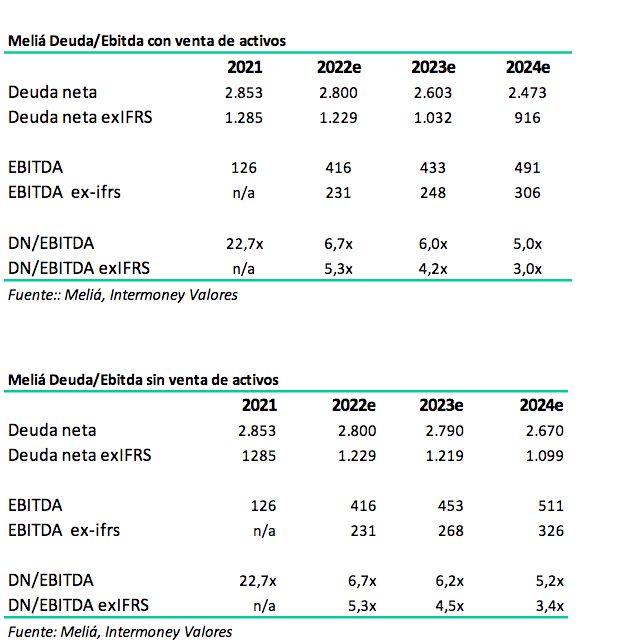

La deuda neta la reducen hasta los €2.779mn (-€126mn) y la deuda neta pre-IRFS hasta los €1.271mn (-€78mn). Esperamos que finalicen el año con un endeudamiento de 6,9x EBITDA post-ifrs y 5,8x pre-ifrs, niveles difíciles de justificar en un negocio como este, donde el capex de mantenimiento es muy intensivo. Las complicaciones en la venta de activos del caribe por €200mn, atraen de nuevo el temor a una ampliación de capital como método para reforzar el balance.

Ocupación del 61,7%, +40% vs 3T21 y -7% vs 3T19, ARR de €145, +19% vs 3T21 y +17% vs 3T19 y RevPar de €89,8, +68% vs 3T21 y +11% vs 3T19.

Durante este trimestre han alcanzado un RevPar superior al de 2019, gracias al fuerte aumento de precios (+17% vs. 2019), aunque la ocupación todavía está un -7% por debajo de niveles pre-covid. En hoteles vacacionales de España la recuperación ha sido total gracias precios un +22% por encima de 2019, aunque ciudades como Madrid, Barcelona o Sevilla, con más dependencia de los congresos yeventos todavía siguen por debajo de niveles de 2019, al contrario que otros como Palma, Valencia o Alicante con más componente vacacional y más turistas internacionales que registran fuerte crecimiento vs. 2019. En el resto de Europa se produce un poco lo mismo, aunque hay muchas zonas que están recuperando niveles de 2019 gracias al aumento de las tarifas, las zonas más dependientes de viajes de negocios siguen lastrando la ocupación del grupo. En México han mostrado fuerte crecimiento vs. 2019 gracias también a un aumento de las tarifas. Hay que destacar que se está viendo una fuerte recuperación del MICE (turismo de negocios) y esperan que esto permita tener un buen 4T, además esperan una temporada alta muy positiva en Canarias y Cabo Verde, así como en México y República Dominicana, También han visto una mayor demanda de habitaciones superiores y suites, lo que les ha permitido aumentar su tarifa media.

Las perspectivas para este año siguen siendo muy buenas y de momento no hay síntomas de desaceleración de la demanda. El verano ha sido extraordinariamente bueno como ya se esperaba, con ocupaciones similares a las de antes de la pandemia y con precios muy superiores, haciendo que la rentabilidad por habitación disponible (RevPar) se sitúe por encima de niveles de 2019.

Para los próximos trimestres, no parece que haya indicios de debilidad en la demanda, aunque vemos los precios actuales como insostenibles a medio plazo. Además, el todavía predominio de las reservas de última hora deja poca visibilidad más allá de 2023. Como punto positivo, tanto el 4T22 como el 1T23 tendrán comparables más fáciles por el efecto negativo que tuvo Ómicron en el 4T21

y el 1T22.

Con los buenos datos y las buenas perspectivas que estamos viendo… ¿Por qué la acción no reacciona positivamente?

Aunque los resultados siguen siendo sólidos y las perspectivas no muestran debilidad, en un entorno de subida de tipos, que esperamos que dure todavía, el mercado seguirá castigando a las empresas con niveles altos de deuda.

La deuda actual de Meliá sigue situándose en niveles complicados de justificar y aunque ya han comenzado a generar caja positiva, el retraso de la venta de activos, que en un principio iban a llevar a cabo en el 2T22, y que ahora estiman vender durante 2023, a pesar de haber anunciado que reducirían la deuda en €250mn para este año, está complicando la situación financiera de Meliá.

Con una deuda Post-IFRS de 2.779mn€ y una deuda Pre-IFRS de 1.271mn€, los ratios de Meliá se sitúan en niveles muy exigentes de 6,9x Dn/ebitda post-ifrs y 5,8x pre- ifrs. Además, el ratio de cobertura de intereses (EBIT/Intereses) se sitúa por debajo de 2x, lo que podría complicar el pago de su deuda en caso de empeorar la situación en el futuro.

Creemos que un ratio deuda neta/ebitda por encima de las 3,5x en este tipo de negocios es complicado de mantener. Hay que tener en cuenta que el negocio hotelero es muy intensivo en capex de mantenimiento y que una compañía hotelera con tensiones financieras conlleva a no invertir lo que el hotel necesita, provocando a la larga un empeoramiento de las instalaciones y de los hoteles e

incluso a dañar la marca.

Cada vez mayor riesgo de ampliación de capital.

En el caso de que finalmente no puedan llevar a cabo la venta de activos que han tenido que retrasar de momento hasta el 1T23, debido a la complicada situación actual, creemos que Meliá se vería abocada a ampliar capital para reforzar su balance. Incluso en el caso de que finalmente si que lleven a cabo la venta de activos por el importe que anunciaron inicialmente (€200mn), que creemos que la van a tener que realizar con algún tipo de descuento, la situación financiera de Meliá seguiría siendo complicada. Asumiendo que la venta se realiza a 10x EBITDA, el endeudamiento de Meliá para cierre de 2023 seguiría estando por encima de las 4x dn/ebitda pre-ifrs y no sería hasta 2024e cuando alcanzarían unos niveles de deuda medianamente sostenibles.

También creemos que una compañía que aspira a posicionarse como líder en el sector vacacional, no debería vender sus mejores activos vacacionales, como ya hizo en junio de 2021, vendiendo 8 hoteles vacacionales en España y debería haber optado por vender hoteles urbanos, aunque sea con descuento o incluso por una ampliación de capital poco dilutiva en su momento.

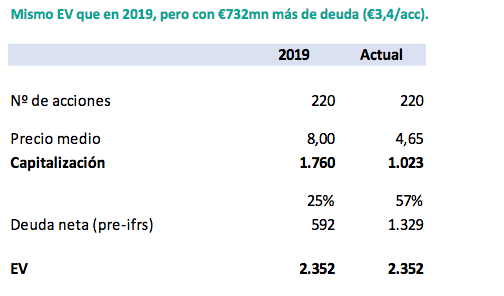

Si asumimos que la situación actual de Meliá y del mercado es igual que la situación en 2019 y que la

valoración de ese año era correcta, actualmente Meliá debería valer lo mismo que en 2019 menos la

deuda generada durante este tiempo (€737mn o €3,35/acc.). Es decir, cogiendo el precio medio de

2019 de €8/acc y restándole la deuda generada, nos quedaría una valoración de €4,65/acc, que es la

que actualmente está descontando el mercado.

Además, la situación actual dista mucho de la situación de 2019, ya que, aunque que el turismo

vacacional lleva unos meses superando incluso datos de 2019, el turismo urbano todavía sigue sin

recuperar completamente y no sabemos si va a sufrir cambios estructurales, a lo que se une la

incertidumbre económica que existe de cara a 2023, que no sabemos cómo afectará a la demanda.

El elevado apalancamiento financiero de la compañía, en una situación como la actual de fuertes

subidas de tipos, otorga gran volatilidad a la valoración, por lo que un empeoramiento de las

previsiones, ante la incertidumbre que supone el año que viene, complicaría aún más la situación de

Meliá, lo que nos hace ser más conservadores.

Los problemas que están teniendo para vender activos, atrayendo de nuevo el temor a una

ampliación de capital, así como las dudas que tenemos de que puedan mantener los precios a estos

niveles nos hacen ser cautos. Recomendamos mantener, con P.O de €5,2/acc.