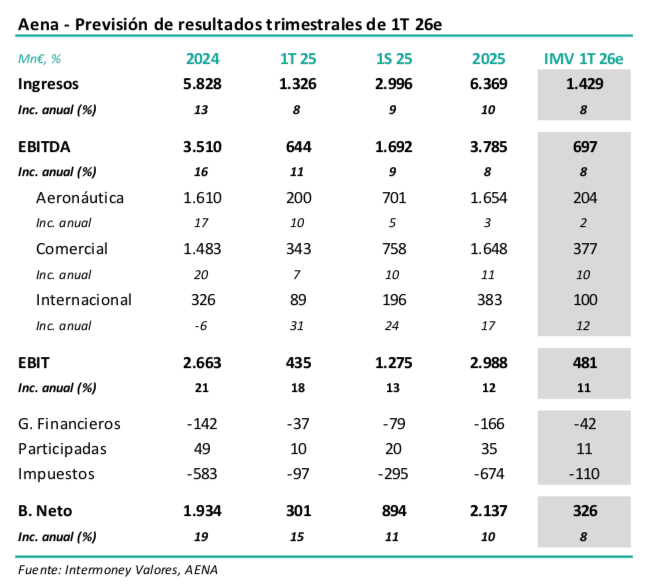

Intermoney | Resultados del 1T 26e el miércoles 29 de abril – El Ebitda se habría elevado un +8% hasta cerca de 700 M€. Aena (AENA) (Mantener, P.O. 24 €) anunciará sus resultados del 1T 26e el próximo miércoles 29 de abril antes de la apertura del mercado, celebrando previsiblemente una conferencia telefónica ese mismo día, previsiblemente a las 13:00 horas.

Tras los datos de tráfico en España a marzo (+3%) continuando la esperada moderación, creemos que las cifras del P&L deberían reflejar una tendencia similar, aun no afectadas realmente por los acontecimientos de Oriente Medio. Así estimamos un crecimiento del Ebitda del +8% hasta 697 Mn€, como mostramos en la tabla inferior, bastante mayor en Comercial (+10%) que en Aeronáutica (+2%). Estimamos en 326 Mn€ el beneficio neto, implicando un +8% de crecimiento anual. En nuestras estimaciones de 26e-29e, hemos incorporado la aportación de las recientes adquisiciones (UK y Brasil), así como el impacto inicial de la guerra de Irán, centrado en aumentos de costes (-40 Mn€ en 26e). Esperamos incrementos anuales de tráfico del 2,2-2,5% en 26e-28e, algo menores que anteriormente. Por ello, reducimos nuestra previsión de EBITDA un -1% en 26e, mientras que la elevamos un +2% en 27e en adelante. No hemos considerado por el momento los anuncios de inversión a LP en España.

Confirmamos nuestra Recomendación de Mantener que redujimos en junio desde Comprar, pese a aumentar entonces nuestro Precio Objetivo hasta 24 desde 21,5 €. En conjunto, pensamos que la mayor estabilidad en las operaciones de Aena está ya valorada adecuadamente por el mercado, a la vez que la operadora tiene que hacer frente al efecto del conflicto de Oriente Medio, incluyendo el incremento de costes energéticos. En junio subimos entonces nuestras previsiones de EBITDA una media del +3% en 25e-27e, situándonos un +3% por encima del consenso, lo que condujo al mencionado incremento de PO. Seguimos valorando por separado Aeronáutica y resto de actividades por DFC con WACC de 8,0 y 8,5%, respectivamente a diciembre 26e. Nuestra bajada de recomendación se basó pues simplemente en valoración; tras el buen comienzo de año, la acción muestra ahora un ligero potencial negativo. Pensamos que un fuerte incremento de capex a largo plazo (aún no incluido en nuestras previsiones) representaría un riesgo eventual para el mantenimiento del actual 80% de payout.