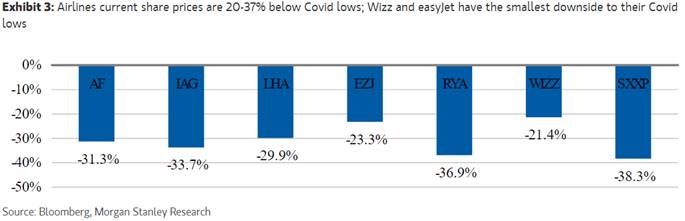

Morgan Stanley | La temporada de verano podría ver márgenes más bajos por la menor demanda y el impacto de inflación. Mucho está ya reflejado en las valoraciones ya que cotizan un 20-37% por debajo de los niveles mínimos del Covid y vemos oportunidad de compra según se vayan recuperando los fundamentales. Nuestros stop picks son easyJet , Ryanair e IAG (IAG).

Easyjet: cotiza con un 20% de descuento vs EV/Ebitda 2019 y -40% descuento vs estimaciones 2022, con un +50% a precio objetivo.

Ryanair: no descuenta ningún crecimiento a pesar de los objetivos de la compañía de crecer de 90m de pasajeros en 2022 hasta 225m en 2025.

IAG (IAG): tiene poca exposición a Asia y mucha a America lo cual le debería beneficiar este verano. Cotiza con descuento y está más barata que las otras incumbentes. Bajamos estimaciones para FY2022 (-€0.5bn EBITDA) para reflejar un precio del petróleo más alto y un entorno de demanda más débil. Nuestras estimaciones para 2023-2024 se mantienen prácticamente intactas, ya que asumimos que el petróleo más alto se transferirá a los rendimientos. La reducción de los flujos de caja de 2022, la renovación de nuestro modelo en un año y el mayor capex lleva nuestro Precio Objetivo a 2,30 euros (un 10% menos).