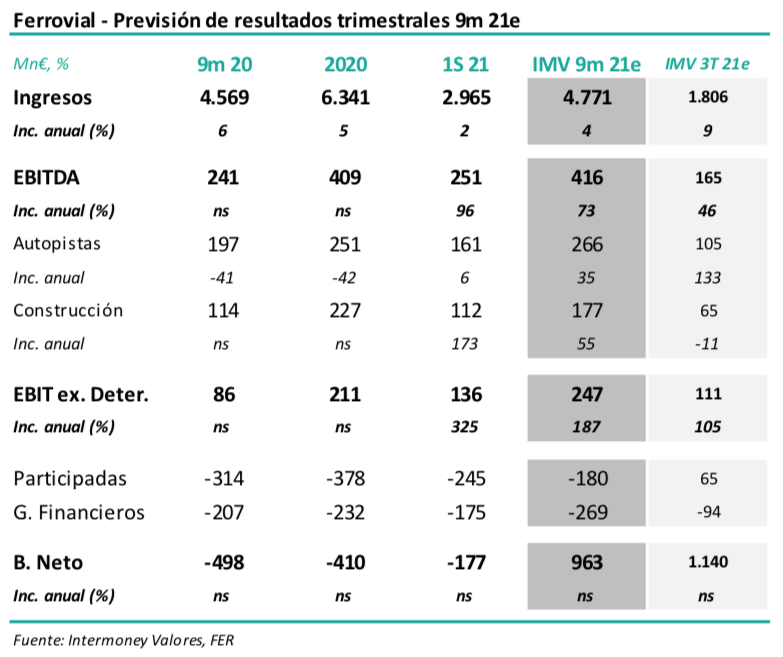

Intermoney | Resultados a los 9M21e el 28 de octubre – Ebitda más que se dobla en Autopistas en el 3T (IMVe). Ferrovial (FER) (Mantener, Precio Objetivo 24 euros) anunciará sus resultados a los 9 meses 21e el próximo jueves 28 de octubre tras el cierre del mercado, celebrando una conferencia telefónica a continuación.

Para entonces ya se conocerán las cifras correspondientes a las participadas Heathrow (26 de octubre) y 407ETR (27). En nuestras previsiones, que se muestran en la tabla adjunta, esperamos una fuerte recuperación de resultados, como continuación de los buenos datos de tráfico en Estados Unidos a junio, lo que permitiría al negocio de autopistas haber más que doblado su Ebitda durante el 3T estanco, implicando una subida a nivel consolidado del +73% a los 9 meses. Hemos contabilizado las plusvalías implícitas por la reciente compra del 5% de la I-66 (1.023 Mn€), generando un beneficio neto a los 9 meses de 963 Mn€.

Confirmamos Mantener, ya que la calidad indudable de los activos se haya ya más que considerada en el precio de la acción. Confirmamos nuestra recomendación de Mantener en Ferrovial, así como nuestro Precio Objetivo de 24 euros, recientemente elevado desde 22 euros. Creemos que la calidad de los activos, que creemos no admite discusión, así como la recuperación de tráficos en Estados Unidos, pensamos que están más que consideradas ya en el precio de la acción. De hecho, la reciente transacción de la I-66 es la razón del incremento de nuestra valoración en más de 1.200 M€. La reciente venta de los negocios de servicios en España se ha efectuado a grandes rasgos de acuerdo con nuestras valoraciones. Finalmente, queda por ver si el gran momento de Budimex en 2020 y el 1S 21 tiene continuación real a lo largo de los próximos trimestres.