Alphavalue | Como hemos comentado en numerosas ocasiones, desde el inicio de la pandemia las acciones de las compañías eólicas que tenemos en cobertura lo han hecho especialmente bien.

Sin subestimar el desarrollo futuro que tienen, ni su rol dentro de los objetivos de sostenibilidad que le otorgan un brillante potencial, hay algunos aspectos que merecen ser ampliados para entender que no todo se debe basar en el impulso de los criterios ESG/SRI (Inversión Socialmente Responsable). Siemens Gamesa (SGRE) es una empresa que en esa línea contribuye sin duda a crear un futuro más verde y sostenible con un potencial robusto.

La propia compañía ha publicado algunos datos interesantes en este aspecto apoyándose en un estudio de Wood Mackenzie, por el cual los próximos tres años son un período de gestación para el posicionamiento de la industria en términos del marco regulatorio, políticas activas y competitividad en precios. La combinación de estos tres factores es de hecho clave cuando aflora la madurez de su negocio onshore y cómo puede impulsar los volúmenes (GW instalados por año). Mientras el negocio offshore (marino) debería seguir avanzando hacia su propio punto crítico en el que los volúmenes crezcan a mayor velocidad.

Hasta entonces, podemos esperar que las cosas avancen a un ritmo más tranquilo, pero también con unos pedidos que se han mostrado irregularespor el efecto de la pandemia. En definitiva, esperamos para el negocio onshore una disminución de volúmenes, mientras que el crecimiento offshore podría ser bastante plano.

Precisamente, la pandemia también ha pasado factura a la compañía. En concreto, ha sufrido en forma de retrasos en la ejecución de ciertos proyectos en la medida que se ha visto afectada la cadena de valor. Otro revés fue el retraso en sus mercados más importantes, como son India y México. En el lado positivo, a pesar de las dificultades del año pasado, Siemens Gamesa ha sido testigo de una recuperación en el ritmo de órdenes que indica que, a pesar del Covid-19, su demanda no se ha debilitado. Es más, mirando más allá vemos que el negocio offshore y de servicios, lo están haciendo bien.

El nuevo CEO ha traído consigo una nueva visión, más centrada en la ejecución y, más importante, en la rentabilidad de los proyectos. Adicionalmente, el foco se ha puesto en el liderazgo de la compañía en el negocio offshore y en conseguir que la actividad de servicios alcance un 20% de las ventas totales, permitiendo con ello mejorar sus márgenes. Todo ello para poder alcanzar que el ROCE (rentabilidad sobre el capital empleado) se sitúe por encima de su WACC (coste medio ponderado del capital).

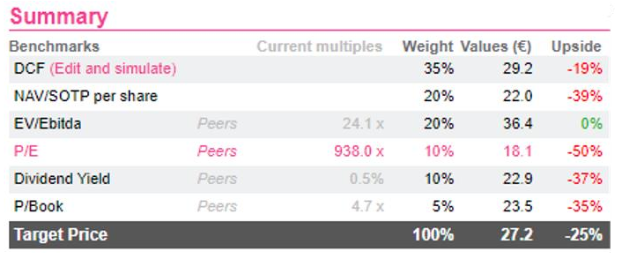

El único problema que vemos en la compañía está en su valoración que nos muestra un potencial negativo. A pesar de ello, parece que lo peor está superado y que podría ser una atractiva inversión para el largo plazo siempre que el precio de entrada sea el correcto.

SIEMENS GAMESA (vender, Precio Objetivo 27,2 euros).