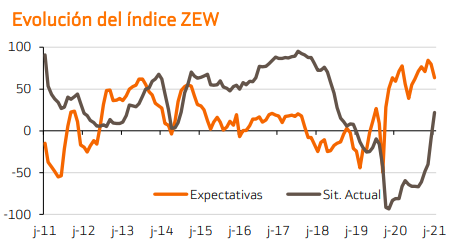

Bankinter | La Componente Expectativas del ZEW alemán retrocede más de lo esperado hasta 63,3 vs 75,2 esperado y 79,8 en junio. En términos prácticos es el segundo retroceso consecutivo desde el máximo en 21 años marcado el pasado mayo (84,4).

La Componente de Situación Actual sí que mejora con fuerza hasta 21,9 vs 5,5 esperado y -9,1 en junio. Es decir, quinto rebote consecutivo desde febrero’21.

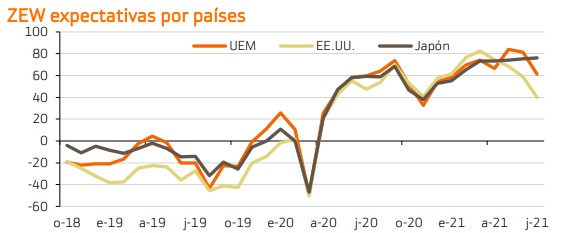

En el caso del ZEW de EEUU y la UEM ocurre lo mismo: retroceso de las expectativas y rebote importante de la situación actual.

La interpretación global de los datos es positiva porque (i) los rebotes recurrentes de la situación actual refleja que la recuperación económica es un hecho y sostenida en el tiempo y (ii) la desaceleración de las expectativas es lógica si la ponemos en contexto: (a) venía de máximos en 20 años gracias al avance en el ritmo de vacunación, pero (b) la vacunación ya está descontada, no es suficiente para mantener las expectativas tan elevadas y la variante Delta del CV-19 lógicamente lastra las perspectivas.

A la misma hora conocimos las Ventas Minoristas de la UEM (mayo), mejores de lo esperado: avanzan +9,0% a/a vs +8,2% esperado y +23,3% en abril. La desaceleración es normal porque compara con mejores meses de 2020 y lo importante es el avance sostenido y suficientemente sólido.