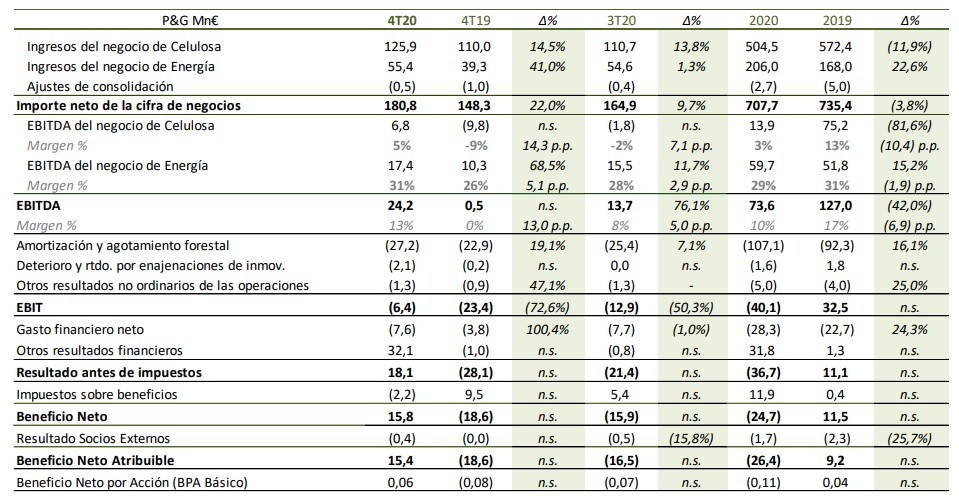

Bankinter | En el cuatro trimestre estanco, las ventas aumentan a 180,8 M€, lo que supone un +22% interanual que se dividen entre celulosa 125,9 M€ (+14,5%), energía 55,4 M€ (+41,0%) y eliminaciones -0,5 M€. El precio de venta de la celulosa alcanzó los 384,4 euros por tonelada, lo que supone un descenso del -11%; mientras que las unidades vendidas alcanzaron las 264.860 t, lo que representa una subida del +25,7%. El coste de producción alcanzó los 367 eur/t, lo que supone una bajada del -14,0%.

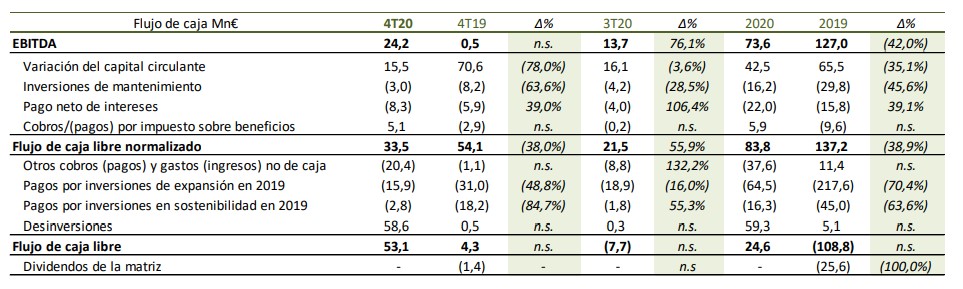

El Ebitda de Ence en el 4T 2020 alcanzó los 24,2 M€, frente a los +0,5 M€ obtenidos en el cuatro trimestre de 2019, que se divide entre celulosa 6,8 M€ (-9,8 M€ en 4T19) y energía 17,4 M€ (+68,5%). El EBIT descendió a -6,4 M€, lo que representa un -72,6% menos, el BAI alcanzó los +18,1 M€ (frente a los -28,1 M€ en 4T19) y el BNA, +15,4 M€ ( frente a los -18,6 M€ en 4T 2019). Ence registró una subida del cash flow libre de +53, 1M€ (+4,3 M€ en 4T19).

Por lo tanto, en el año 2020 las ventas son 707,7 M€ (-3,8% a/a) que se dividen entre celulosa 504,5 M€ (-11,9%), energía 206 M€ (+22,6%) y eliminaciones -2,7 M€, precio de venta celulosa 401,2 eur/t (-23,2%), unidades vendidas 1.007.283 t (+10,4%), coste de producción 374 eur/t (-5,7%), Ebitda 73,6 M€ (-42,0%) que se divide entre celulosa 13,9M€ (-81,6%) y energía 59,7M€ (+15,2%), EBIT -40,1M€ (+32,5M€ en 2019), BAI -36,7 M€ (+11,1 M€ en 2019), BNA -26,4 M€ (+9,2 M€ en 2019), cash flow libre +24,6 M€ (-108,8 M€ en 2019), deuda financiera neta 177,8 M€ (-65,3%), ratio DFN/Ebitda 2,4x (4,0x en 4T 2019, 11,1x en 9M 2020).

Opinión del equipo de análisis de Bankinter: Los resultados inician en 4T 2020 una recuperación de la mano de la subida del precio de venta y menores costes de producción, reflejo de las últimas inversiones. Las desinversiones de la planta CSP 50 MW y del 49% del negocio de generación de energía con biomasa por un valor empresa de 380 M€ se traducen en beneficios positivos en el 4T y permiten recortar notablemente la deuda neta.

El último trimestre marca un punto de inflexión en un año que refleja la ciclicidad de la celulosa y que inicia un nuevo ciclo en 2021. El escenario inversor mejora progresivamente a medida que se anuncian y consolidan cada mes nuevas subidas de precio en celulosa. En 2021 el precio de mercado aumenta +14,6% YTD. Arauco acaba de anunciar una nueva subida de precios para la celulosa BHKP (la misma que fabrica Ence) a 730 $/t, intenta subir +110 $/t (+15%) en marzo.

Ajustamos nuestra valoración para incorporamos el efecto de este anuncio de subida de precios que creemos se consolidará y elevamos nuestro Precio Objetivo a 4,65 eur/acc (desde 4 eur/acc) con un potencial de +14%, este objetivo se divide en celulosa 3,70 € + energía 0,95 € y reiteramos nuestra recomendación de Comprar. Ence es uno de los valores presentes en nuestra Cartera Modelo de Acciones Españolas.

ENCE (Comprar; Precio Objetivo: 4,65€; Cierre: 4,075€, Var. Día: -1,83%%; Var. 2021: +20,0%)