Intermoney | El gigante asiático China Three Gorges, mayor holding de energía renovable de China, estaría liderando las ofertas sobre Enerfín, la cual estarían valorando en alrededor de €1.200mn, por debajo de los €1.500mn que tanteaban desde Elecnor, según ha publicado esta mañana el periódico vozpopuli.

Desde el periódico afirman que las ofertas vinculantes se espera que lleguen a finales de octubre y que el gigante asiático se puede encontrar con rivales como el fondo canadiense CDPQ y la francesa Vinci. Los conocedores también hablan del posible interés de otros grandes como Macquarie o Engie y sacan de la puja a gigantes españoles como Endesa, Iberdrola o Repsol.

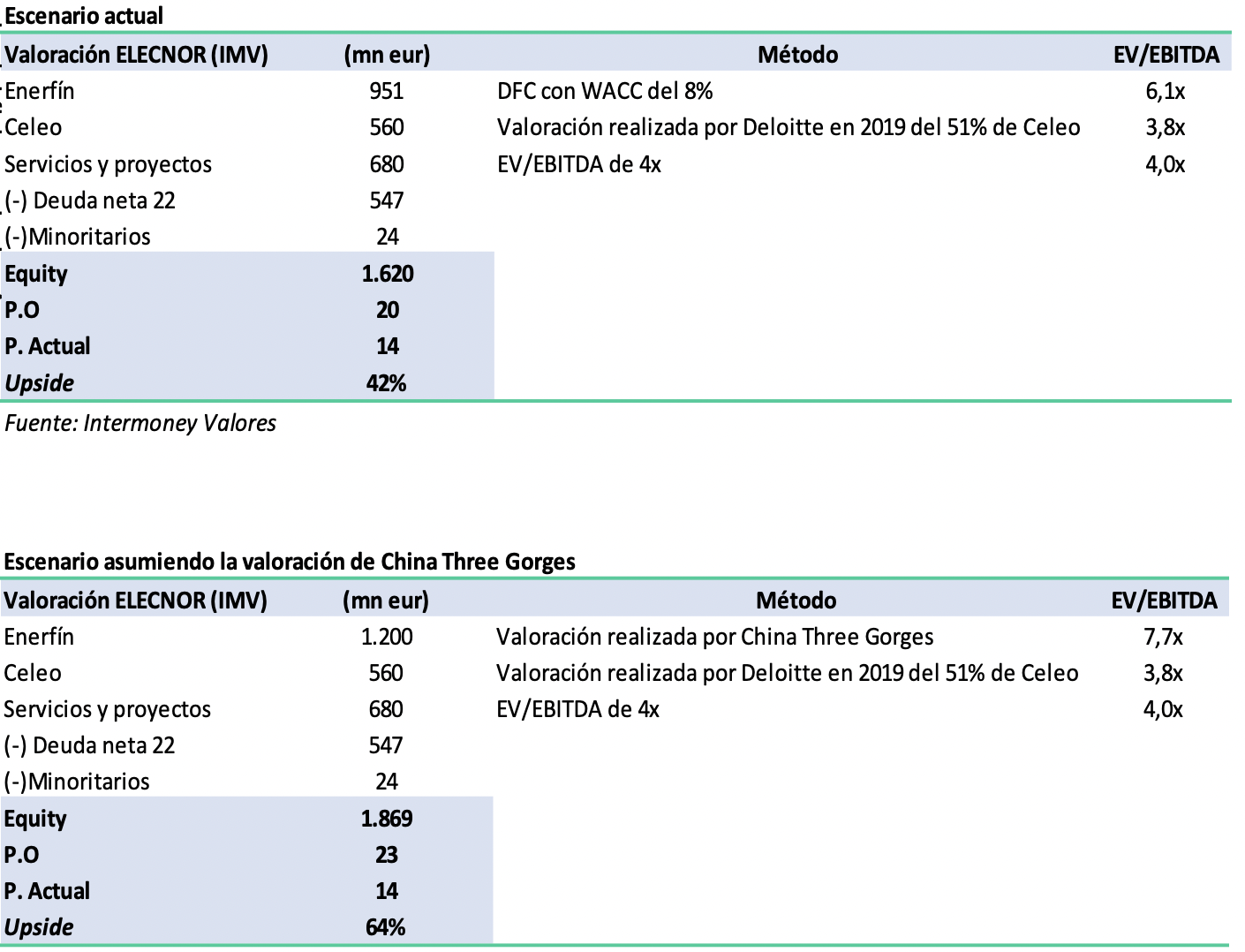

Noticia positiva para Elecnor, que permitiría cristalizar su valor real si se llevase a cabo, que, según la noticia, debería efectuarse antes de acabar el año. Enerfin cuenta con una cartera de 1.227 MW eólicos en operación, por lo que se estaría valorando el MW en operación en aproximadamente €1mn. En nuestra valoración, con P.O de €19/acc, damos un valor a Enerfín de €951mn (DFC con WACC del 8% o €0,8mn/MW). Si asumimos un valor de €1.200mn, nuestro P.O se iría hasta los €23/acc. Y esto siendo conservadores con la valoración de los otros negocios del grupo, ya que para la parte de construcción aplicamos un ratio EV/EBITDA de 4x (conservador para este tipo de negocios) y para Celeo cogemos la valoración realizada por Deloitte en 2019 (actualmente será algo mayor). Seguimos pensando que Elecnor sufre una gran infravaloración y aunque lleva un +30% ytd, todavía le vemos gran recorrido. Reiteramos recomendación de comprar con P.O de €19/acc.