Bankinter | Los resultados 9M2021 de Grenergy reflejan la puesta en marcha de nuevas plantas solares.

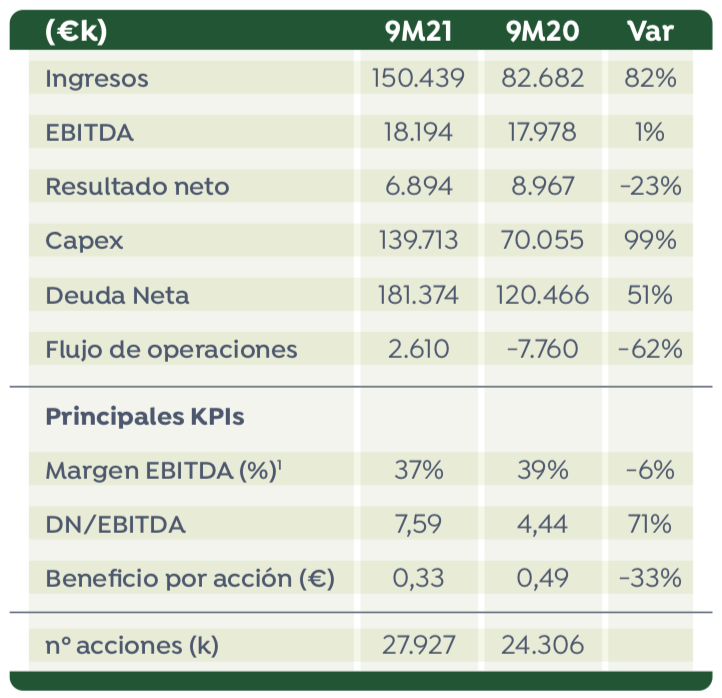

Las principales cifras de 9M2021 son: ingresos 150,4M€ (+82% a/a), EBITDA 18,2M€ (+1%), EBIT 13,3M€ (-26%), BAI 8,5M€ (-33%), BNA 6,9M€ (-23%), BPA 0,33€ (-33%), cash flow libre -156,1M€ (-78,8M€ en 9M 2020), deuda financiera neta 181,4M€ (+41% desde 4T 2020, la compañía ha ampliado capital en 105M€ en 1T 2021), DFN/EBITDA 7,6x.

La compañía tiene 420MW en operación (+6% t/t) donde España 200MW, Chile 125MW, México 35MW, Perú 36MW, Argentina 24MW, además de 267MW en construcción (Chile 195MW, Colombia 72MW) y un backlog de otros 765MW.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral. Las tasas de crecimiento de los ingresos son elevadas, reflejo de la reciente entrada en explotación de las plantas Escuderos (200MW), San Miguel de Allende (35MW) y PMGD (22MW).

El retroceso del EBIT, BAI y BNA se debe el incremento de amortizaciones tras la puesta en marcha de estas plantas. El plan de inversiones prosigue su curso con 267MW en construcción. Se han consumido los 105 M€ procedentes de la reciente ampliación de capital y el endeudamiento aumenta a 7,6x EBITDA desde 4,4x en 2T 2021.

Grenergy (Neutral; Precio Objetivo: 34,50 euros; Cierre 30,90 euros, Var. Día -2,22%; Var. 2021: -20,4%)