Intermoney | Las ventas de Faes Farma (FAES) mantienen ritmos de doble dígito y los márgenes se deterioran ligeramente por inflación de costes de aprovisionamiento e I+D.

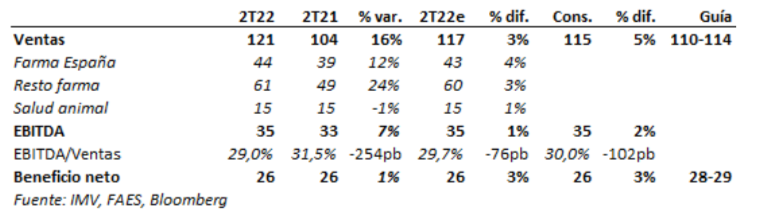

Faes ha publicado su 2T22 con unas ventas creciendo al +16% y que alcanzan €121mn, ligeramente por encima de nuestras estimaciones (€117mn IMVe) y también por encima del consenso (€115mn). Los ingresos mantienen el buen momento visto en el 1T22 y concatenan 4 trimestres creciendo a doble dígito siendo las licencias y el negocio de LatAm los principales contribuidores. Impulsado por el incremento en ingresos, el EBITDA ha alcanzado €35mn, en línea con nuestra estimación de €35mn y la del consenso (€35mn) con un margen EBITDA deteriorando en términos interanuales en el entorno del 29%. Los resultados del 2T22 prueban de nuevo la gran resiliencia y eficiencia operativa del grupo entregando una evolución en línea con los objetivos para el año.

Por negocios: i) Farma España sube las ventas un +12% donde destaca Calcifeidol (+16%) y a pesar de la reducción en precio implementada en Bilastina que no ha impedido que sus ingresos crezcan un +15% en el trimestre, ii) Resto Farma también sigue creciendo con fuerza al normalizarse el efecto de ajuste de inventario de Tahio en Japón, la entrada en el perímetro de Global Farma y un buen desempeño de Portugal que encadena dos trimestres en doble dígito. Las ventas finalistas de Bilastina siguen creciendo a buen ritmo alcanzando cuotas de mercado en Japón en el entorno del 20% consolidando su liderazgo arrebatado recientemente a la Levocetirizina y iii) Salud Animal acelera de nuevo su crecimiento hasta el +7% debido tras un débil arranque de año (+1% en el 1T) impactado por los problemas logísticos en sus filiales en LatAm.

A pesar del buen momento de ventas el margen EBITDA se deteriora interanuales hasta niveles en torno al 29% haciendo que el EBITDA en términos absolutos alcance los €35mn, en línea con nuestra estimación de €35mn y el consenso de €35mn. El deterioro, que por ahora no vemos como preocupante, viene explicado principalmente por inflación en insumos y un incremento del gasto en I+D.

El beneficio neto reportado sube sólo un +1% interanual hasta €26mn al contar con una comparativa exigente del 2T21. El resultado queda en línea, con nuestras previsiones (€26mn IMVe) y las del consenso (€26mn).

Mantenemos nuestra visión positiva

En los niveles actuales las acciones cotizan a un PER 2023 de 13x (con nuestras estimaciones) cota que consideramos suficientemente atractiva para una compañía sin deuda y con un crecimiento sólido en beneficios (+9% CAGR FY21-24e). A esto debemos añadir la potencial creación de valor (no incluida en nuestro precio objetivo) que podría tener la aprobación de Bilastina en el mercado de EE.UU. (>€1/acc asumiendo una cuota de mercado del 5%).