Intermoney | El carrusel de comparecencias de la Fed continuaba el jueves en paralelo a unos datos macro estadounidenses con un sesgo mejor de lo esperado. La última revisión del PIB de EEUU sorprendía al alza al mostrar un ritmo anualizado de crecimiento del +3,8% trim. Destacaba que el gasto de los hogares avanzaba a un mayor ritmo que las otras previsiones ya que se alzaba un +2,5% trim. a. reflejando una mejoría en el gasto en servicios de transporte, así como en servicios financieros y seguros.

En el contexto de un mercado laboral más débil, las subpartidas indican que, por ahora, los consumidores estadounidenses siguen aceptando con calma los obstáculos que suponen los aranceles y el empleo. Destacaba también la inversión empresarial, que se expandía a un ritmo del +7,3% trim. a. impulsada por el mayor gasto en productos de propiedad intelectual desde 1999. La inversión en centros de datos, que albergan la infraestructura para la inteligencia artificial, se aceleraba hasta alcanzar un nuevo récord de más de 40 mm. $ anualizados.

Las cifras, aun así, tenían una gran distorsión derivado de la fuerte caída de las importaciones, por lo que el dato del 3tr25 será mucho más limpio y nos ayudará de manera más clara a evaluar ciertas partidas. Otro dato mejor de lo esperado eran las órdenes de bienes duraderos preliminares de agosto, que experimentaban un sólido repunte de +2,9% m. Los pedidos aumentaron en la mayoría de las categorías principales, lideradas por la maquinaria (1,3% m.) y los productos metálicos fabricados (0,7% m.). Los pedidos básicos, que corresponden a bienes de capital no relacionados con la defensa, excluyendo aeronaves, aumentaron un 0,6% m., frente al 0,8% anterior. Sin embargo, la demanda externa dejaba un sabor de boca agridulce como podía desprenderse que los envíos.

Con semejantes datos, no parece muy coherente que la Reserva Federal acelere el ritmo de recortes de tipos de interés, aunque el presidente de EEUU, Donald Trump, argumentase que los tipos deberían de estar en el 2%. En medio de los ataques verbales de Trump, ayer nos sorprendían las declaraciones de la presidenta de la Fed de Dallas, Lorie Logan, argumentando que se debería de buscar una referencia distinta a los fed fund para implementar la política monetaria. Logan defendía que el objetivo de los fondos federales está desfasado, y que los vínculos entre el poco utilizado mercado interbancario y los money markets a un día son frágiles y podrían quebrarse de forma repentina; por lo que actualizar los mecanismos mediante los cuales la Fed implementa la política monetaria sería parte de una banca central eficiente y eficaz.

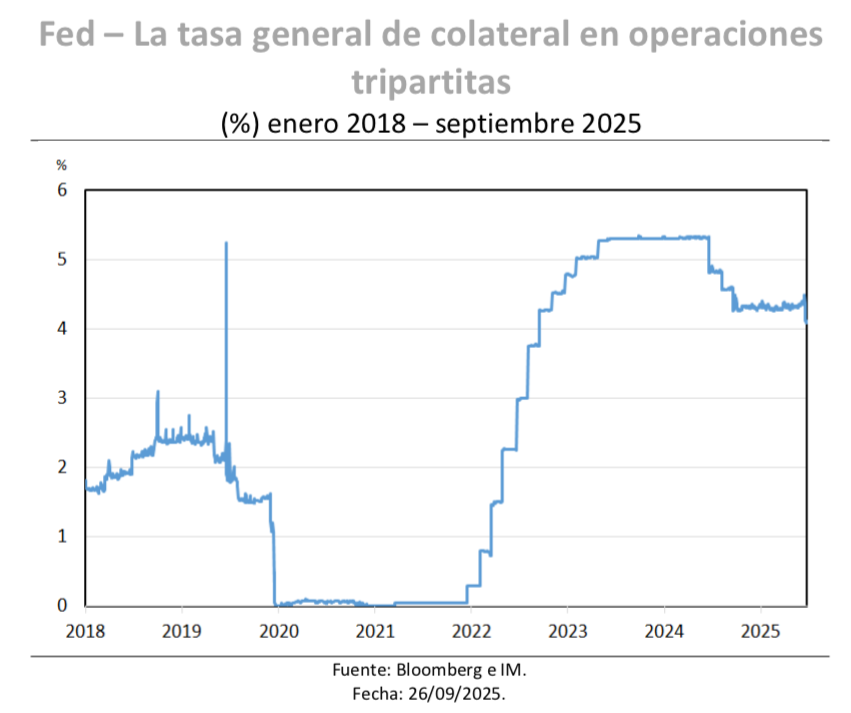

Y para sustituirla, Logan señalaba que la tasa general de colateral en operaciones tripartitas, o TGCR por sus siglas en inglés, podría aportar los mayores beneficios. La TGCR es una de las tres tasas vinculadas a acuerdos de recompra a un día, junto con la ampliamente utilizada Secured Overnight Financing Rate (SOFR) y está supervisada por la Fed de Nueva York. Algunos participantes del mercado han sostenido que la TGCR sería un reemplazo ideal para los fondos federales, ya que representa un mercado de préstamos más robusto. La presidenta señalaba que la TGCR incorpora más de 1 billón de $ en transacciones diarias, por lo que los cambios se transmitirían con eficacia a través de los mercados monetarios, en comparación, los volúmenes de fondos federales, promedian actualmente menos de 100 mm. $.

La presidenta de la Fed de Dallas también enfatizó que un proceso de reemplazo de la tasa de fondos federales no interferiría con el actual programa de reducción del balance de la Fed, ni tendría implicaciones más amplias para su estrategia de política monetaria. Desde nuestro punto de vista, tiene sentido tomar como referencia el TGCR, ya que el mercado repo es mucho mayor en órdenes de magnitud. La volatilidad diaria en repo es más grande, pero es informativa, mientras que los fondos federales son muy rígidos, hasta que dejan de serlo. Los fed funds están diseñados para fluctuar dentro de un rango objetivo de 25 puntos básicos, mientras que la TGCR, en contraste, sí varía a diario. Logan afirmaba que está bien que lo siga haciendo, siempre que permanezca dentro del rango de un cuarto de punto porcentual fijado por la Fed, en caso de convertirse en la principal herramienta de política.