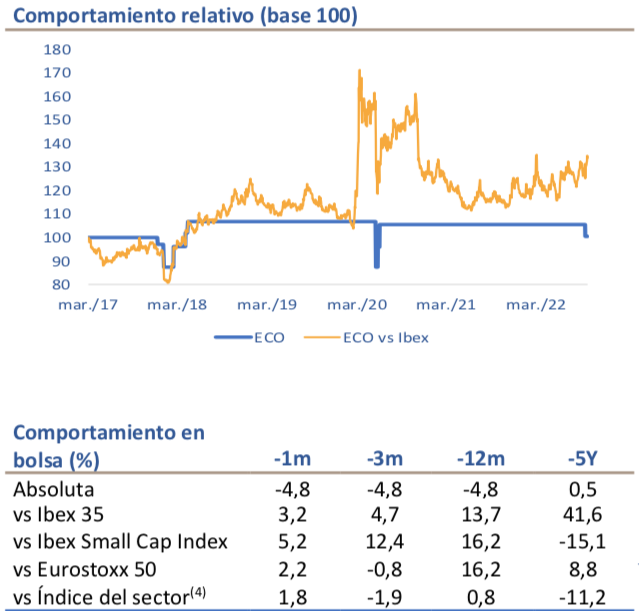

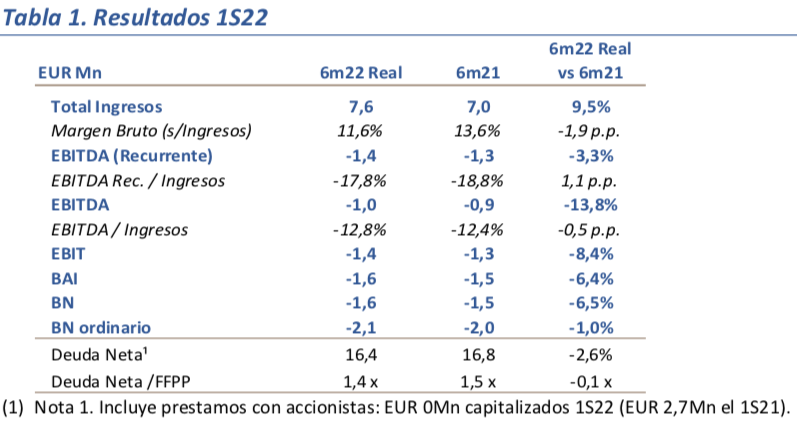

Lighthouse | El 1S 2021 (-1%) reflejó la estabilización de las ventas post Covid-19. El 1S 2022 (+9,5%) recupera el crecimiento en condiciones especialmente difíciles: 1) entorno macro muy adverso al sector consumo (hiperinflación, deterioro de la confianza), 2) caída de las ventas al Grupo Eroski (- 7%; continúa su pérdida de peso en el mix: <60%), y 3) retraso en el despegue de la facturación de Air Nuts. Los ingresos de 1S 2022 han basado el crecimiento en el incremento en la base de clientes. Lo que apunta a un negocio realmente capaz de crecer en este entorno.

AUNQUE LAS VENTAS ANUALES (2022E) ESTARÁN POR DEBAJO DE LO ESPERADO.

Sobre el papel, la facturación del 1S 2022 imposibilitaría alcanzar ingresos anuales de EUR 18 Mn (actual estimación). El crecimiento del 1S se descompone en +4% en volumen e incrementos de precios del 5-6% (por debajo del +15% estimado). Asumiendo volúmenes “planos” en el 2S y la consolidación de los precios actuales, el ingreso 2022e se situaría en EUR 16 – 16,5 Mn. Adicionalmente, el contexto actual retrasará el “despegue” de Air Nuts.

PESE A TODO, BIEN EN MARGENES. Como ya ocurriera en 1S 2021, el principal mensaje de los resultados sigue estando en los márgenes. EBITDA Rec. 1S 2022, EUR -1,4 Mn: repitiendo el nivel del 1S 2021, pese al repunte de costes (energía, fitosanitarios, fertililzantes), la inversión requerida por Air Nuts, y la reducción de 2 p.p. del margen bruto (que puede considerarse lógica).

RESILIENCIA, PERO LA MACRO ALEJA (INEVITABLEMENTE) EL BREAK EVEN. El buen comportamiento en ingresos así como en costes de estructura (“planos” en el semestre) contrapesan la caída en margen bruto (muy lejos del nivel prepandemia: 11,6% vs 16,2% 1S 2021). Alejando el break even (condicionado a ingresos de c. EUR 20 Mn). Pero con una lectura favorable: ECO gestiona un negocio de consumo “realmente” resiliente. Deuda Neta, estable (EUR 16,4 Mn).

LA RECUPERACIÓN DE PRECIOS SERÁ EL CATALIZADOR (PERO NO EN 2022). Si ponemos el foco en el negocio central y recurrente de la compañía (comercialización de frutos secos) la gran palanca de crecimiento (más allá de 2022) sigue siendo la subida de los precios de nueces y almendras. Una recuperación “matemáticamente inevitable” (upside de >30% vs precios 2019) pero que el desplome de la macro en 2022 retrasará con seguridad. Sólido fondo de negocio (TACC ingresos 1S 2019 – 1S 2022, +12%). La combinación de estos tres factores es el equity story de esta compañía: 1) subidas de precios, 2) crecimientos de ingresos (TACC 2022-2024 de c.+12%), y 3) vuelta al margen bruto prepandemia (>15%). Lo que implicaría automáticamente break even. El potencial despegue de Air Nuts sería un catalizador adicional (o un acelerador del break even). EV/Vtas 2022e c.2x.