Intermoney | La compañía publicará sus resultados de 2025 el jueves 26 de febrero (antes de la apertura de mercado), realizando una conferencia telefónica el mismo día a las 10:00h. Pese al importante impacto negativo de los tipos de cambio (estimamos un impacto negativo en ingresos de cerca de 150 M€, restando casi 4 p.p. al crecimiento), y la debilidad de la demanda en Europa (su principal mercado con un 35% de las ventas totales), esperamos buenos resultados, con mejora de la rentabilidad hasta niveles récord, reducción de la deuda y crecimiento del EBITDA y el beneficio.

• Mercado global de producciones: las producciones globales en 4T25 han alcanzado los 24,7 M de vehículos (+1,1% anual), con casi 1 M más de producciones que las estimadas en septiembre, aunque la mejora procede principalmente de China. En el total del año, las producciones crecen un +3,7% en en conjunto del año (hasta los 92,9 M de vehículos), con Europa y Nafta en negativo y China, Brasil e India creciendo.

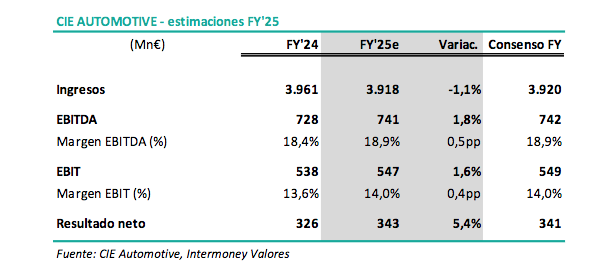

• Bajada de ingresos en 4T y FY: dado el peso de Europa y Nafta en CIE (más de 2/3 de sus ventas) y, especialmente, el importante impacto negativo de los tipos de cambio (aproximadamente -5 p.p. en el 4T y -4 p.p. en FY), estimamos que sus ingresos han caído un -0,3% en 4T y un -1,1% en FY ( hasta los 945 M€ y 3.918 M€, respectivamente). A t/c constantes estimamos un crecimiento del +5,3% en 4T y del +2,7% en FY.

• Márgenes en máximos históricos: a pesar de las menores ventas, creemos que CIE habrá mejorado su margen EBITDA hasta rozar el 19% (+0,5 p.p. vs 2024) y el margen EBIT hasta el 14% (+0,4pp), ambos en niveles récord de rentabilidad.

• EBITDA y EBIT: esperamos que crecimiento del +1,8% en EBITDA y del +1,6% en EBIT en el total del año, con una clara aceleración del crecimiento en 4T (+5,3% en EBITDA y +7,6% en EBIT).

• Crecimiento del beneficio neto: estimamos un +5% en FY (hasta los 343 M€), con un crecimiento del +15% en 4T (77 M€) gracias a la mejora de los resultados operativos y a la reducción de los gastos financieros por la menor deuda (que prevemos que baje hasta los 931 M€, con una reducción de 74 M€ en el año y ratio DFN/EBITDA de 1,3x vs 1,4x a diciembre 2024).

Pensamos que CIE volverá a demostrar su capacidad de crecer orgánicamente por encima del mercado y de mejorar sus márgenes. Además, una vez cerrado con éxito su Plan Estratégico 2021-2025, esperamos que la compañía anuncie a lo largo de este año sus nuevos objetivos para los próximos años.