Renta 4 | Faes Farma publicará los resultados correspondientes al 1T26 el jueves 30 de abril antes de la apertura de mercado, la conferencia será a las 10:30 a.m.

Esperamos un sólido inicio de año, en línea con los objetivos para todo 2026. En concreto, prevemos que destaque el desempeño de los mercados internacionales, principalmente gracias a LatAm, a medida que Faes continúa apalancando su presencia en la región, así como la división de nutrición animal, beneficiada por la puesta en marcha de la nueva planta de ISF.

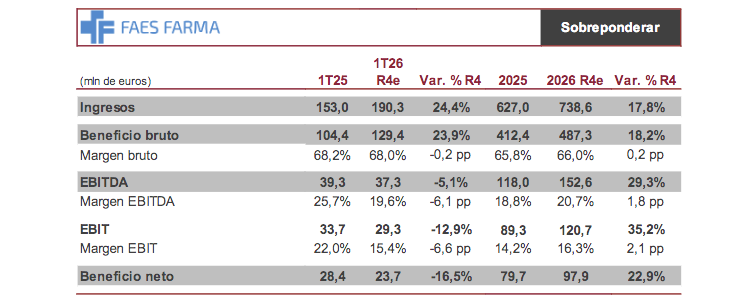

En lo que respecta al segmento de licencias, prevemos que la caída de Bilastina en Japón (pérdida de protección de patente y entrada de genéricos) se vea prácticamente compensada por otras regiones y moléculas.

Entre los hitos más destacados del año pasado, destacaron las adquisiciones de Edol (incorporada desde jun-25) y SIFI (desde sept-25), con una aportación conjunta estimada en más de 30 millones de euros en 1T26. Los trabajos de integración continúan su curso, con unos costes de restructuración asociados en el 1T26 que nos llevan a penalizar el EBITDA del trimestre, pero que debería mejorar sustancialmente a lo largo del año, a medida que se materializan las sinergias.

Todo lo anterior nos lleva a esperar un crecimiento de los ingresos del +24,4% en términos reportados para el 1T26 y un EBITDA retrocediendo un -5,1% (hasta 37 millones de euros), afectado por los gastos extraordinarios de integración y, en menor medida, one-offs asociados a la transferencia de producción a la nueva planta de Derio.

Esta tendencia debería acelerarse el resto del año y nos lleva a mantener sin cambios nuestras estimaciones para 2026, con un crecimiento de los ingresos del +18% y del EBITDA del +29%, en línea con los objetivos planteados por la compañía de crecimiento del +17/+19% y +28/+31% respectivamente.

Dado el actual contexto de incertidumbre geopolítica, valoramos favorablemente las perspectivas de crecimiento y visibilidad de Faes con la puesta en marcha de su nuevo Plan Estratégico 2025-2030.

Reiteramos nuestra recomendación de SOBREPONDERAR con P.O. en 6 euros por acción.