Intermoney | La semana europea no se caracterizará por demasiadas referencias macro, por lo que la M3 de marzo será una referencia interesante para evaluar cómo se comporta el crédito. Las últimas lecturas han sido mejores de lo esperado en lo que a crédito hacia el sector privado se refiere y en los préstamos hacia los hogares, en particular, al crédito al consumo. La realidad es que el impulso crediticio, que mide el cambio en el crecimiento del crédito en lugar de la tasa real de expansión, ha ido mejorando. Este es el mejor indicador del estímulo a la economía proveniente de las actividades crediticias. Más específicamente, los préstamos a hogares y sociedades no financieras están altamente correlacionados con el crecimiento de la demanda privada (consumo de los hogares más formación bruta de capital fijo).

La mejora, que se está viendo de manera más amplia en los indicadores de crédito de la UE, crea poca urgencia para reducir los tipos con el fin de apoyar la economía y sigue reavivando los temores de que las condiciones crediticias de la UEM se estén relajando de manera más rápida. El BCE no debería de descuidar esta particularidad que puede ser un problema si los indicadores adelantados apuntan a una mayor expansión del consumo.

Esperamos que la actividad cobre impulso a lo largo de 2024, aunque es probable que la recuperación sea gradual a medida que la economía sigue lidiando con el peso del fuerte aumento de los tipos de interés. Por el momento, creemos que podemos ver cierta contención en las referencias relativas al sector servicios, de manera que en el preliminar del PMI de abril relativo a dicho sector esperamos pocos cambios.

Sin embargo, el agotamiento de los inventarios de bienes y su paulatina recomposición, están ocasionando una mejora lenta en el sector secundario, por lo que veremos un sesgo más favorable en el PMI manufacturero (46,8 pts) a pesar de los niveles de contracción en los que se encuentra. Para sacar una conclusión más precisa será necesario evaluar en paralelo la encuesta IFO alemana, la cual suele ser uno de los indicadores más fiables de la actividad económica. La última lectura reflejaba que las empresas se han mostrado más satisfechas con su situación actual y más optimistas sobre sus expectativas para los próximos meses. La buena noticia es que la mejora ha sido generalizada en todos los sectores, siendo el manufacturero y el comercial los que se mostraron las mayores mejoras.

La confianza de los consumidores e industriales galos e italianos de abril deberían de servir para dar ciertos matices, apuntalada por la resistencia del mercado laboral y la desinflación. Mientras que en España la buena sintonía de las ventas minoristas de marzo en términos ajustados de estacionalidad y calendario (+2,4% a.) y la caída de la tasa de desempleo del 1tr24 (11,6% s/p a.) pondrán de manifiesto que nuestra economía enfila bastante mejor la primera mitad del año.

Como venimos apuntando, la mejora del escenario económico es un arma de doble filo. Se entiende que haya gente en el BCE, como Martins Kazaks, que el viernes advertía que es demasiado pronto para declarar la victoria a la inflación, algo que compartimos, aunque discrepamos con su comentario relativo a que la política monetaria del banco es muy restrictiva y lo está siendo todavía más en términos reales a medida que la inflación baja. En IM pensamos que la tasa natural estaría en un nivel más alto y eso hace que no sea tan necesario acometer una reducción tan amplia de tipos de interés.

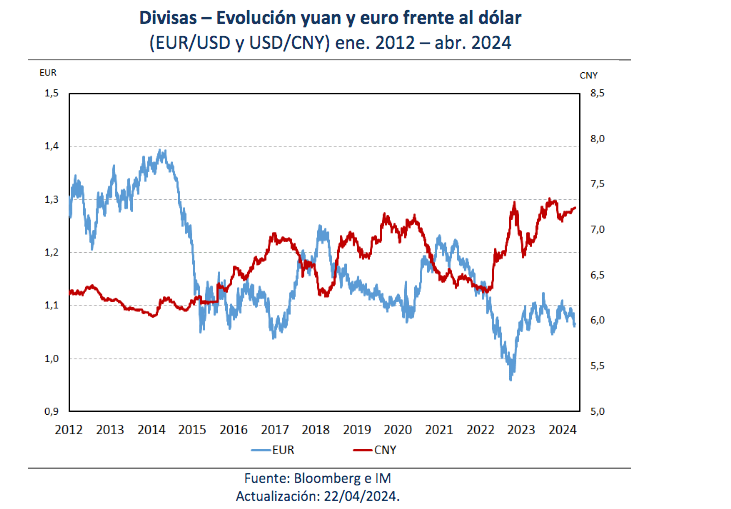

Aquí hay un asunto que tenemos que tener en cuenta: la divergencia en la política monetaria entre la UEM y EEUU cuya realidad es una depreciación de casi el 3,5% del tipo de cambio del euro frente al dólar situando el cruce en el momento actual en 1,066. De esto mismo echaba cuentas el miembro del comité del BCE, Edward Scicluna, apuntando a que habría un doble golpe si no se bajan los tipos de interés tanto en la zona euro como en el país norteamericano. Scicluna también hacía mención de que la política monetaria es muy restrictiva y se está volviendo aún más restrictiva en términos reales. Por ello la importancia de observar la M3 de marzo.

No compartimos las posiciones más laxas como las de otro miembro del Comité como Gediminas Simkus señalando que se pueden reducir los tipos tanto en junio como en julio. Por poderse claro que se puede. Otra cosa es que los precios de algunas categorías, principalmente los servicios donde se enfoca la demanda agregada respalden estos mensajes. Es verdad que Simkus explicaba que para estos recortes consecutivos la desinflación deberá de ser más rápida que las proyecciones. En IM creemos que los riesgos para la inflación están estabilizados y, de tomar un sesgo, más al alza alineándonos con la opinión de Lagarde relativa a que los riesgos alcistas incluyen mayores tensiones geopolíticas, así como un crecimiento salarial y márgenes de beneficios más persistentes.

Los comentarios del BCE están siendo bastante interesantes pues hay una discrepancia real. Los datos serán de vital importancia para reforzar los sesgos, sin descuidar los movimientos que se den en la renta fija europea. Con junio ya descontado, todo lo que sea invitar a la calma servirá para que las ventas de deuda soberana sean más visibles y más si hay cierta vehemencia a la hora de tratar de controlar la depreciación del euro con el mensaje.