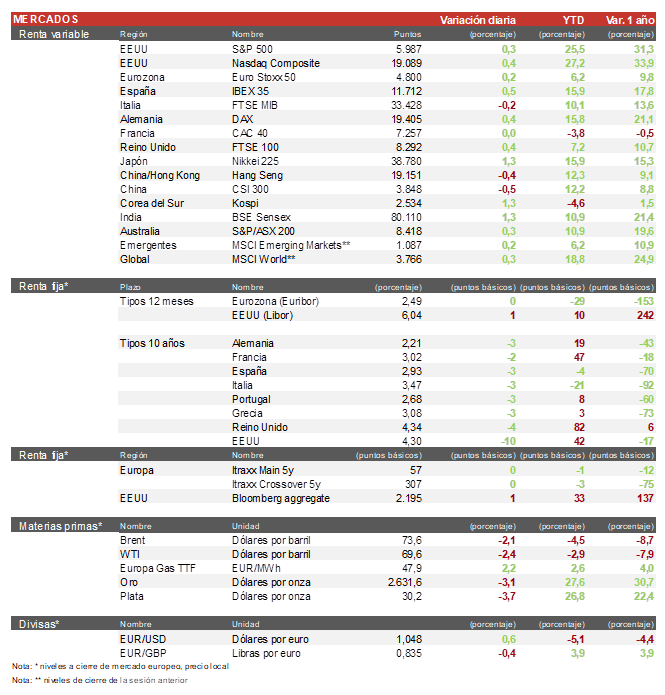

Álvaro Romero (Singular Bank) | La semana continúa en Europa con un tono ligeramente alcista donde destacamos las subidas del sector textil con Kering, Adidas y Hermes liderando las subidas del día. El IBEX 35 ha cerrado la sesión subiendo un 0,5%, donde los mayores avances los ha registrado el sector de construcción y concesiones asi como las empresas más endeudas debido a la bajada de las TIRes. Por su parte, el Euro Stoxx 50 ha aumentado un 0,2% y el DAX alemán un 0,6%.

En la región Asia-Pacífico el tono ha sido mixto ante la indefinición de las bolsas chinas que cerraron con ligeras bajadas. En Singapur, la tasa de inflación ha marcado minimos desde 2021 logrando situarse en 1,4%, por debajo del 1,8% esperado por los economistas. En este contexto, el índice de Shanghai ha bajado un 0,1% mientras el Hang Seng hongkonés ha bajado un 0,4%.

La bolsa europea ha cerrado la sesión con ligeros avances. El mercado prolonga el tono positivo con el que acabó la semana pasada en un contexto de fuerte sobreventa en muchos valores tras la intensa corrección de las últimas semanas. Así, las compañías del Euro Stoxx 50 registran en promedio un retroceso cercano al 20% desde sus máximas anuales. La principal noticia ha sido la OPA lanzada por Unicredit sobre Banco BPM para lograr convertirse en uno de los mayores bancos de la Eurozona.

En España, la noticia ha sido la oferta de Sidenor a Trilantic para comprar su 29,9% en Talgo. El fondo de Private Equity de EEUU ha rechazado la oferta a las pocas horas de recibirla por considerarla muy por debajo del precio que la empresa húngara Magyar Vagon había ofertado hace unos meses (5€ por acción). La cotización de Talgo ha subido un 2,6% y se sitúa en 3,45€.

En EEUU la sesión se iniciaba con subidas después de conocer durante el fin de semana la elección de Trump para el departamento del Tesoro. El elegido sería Scott Bessent, fundador del hedge fund Key Square Group, y que es recibido por el mercado de forma positiva ya que podría favorecer el control y reducción del déficit, así como una política de tarifas menos agresiva. En este contexto, al cierre de la sesión europea, el S&P 500 subía un 0,3% y el Nasdaq un 0,4%.

La rentabilidad del Bono de EEUU a 10 años baja notablemente en 10 puntos básicos hasta el 4,3 tras la elección de Scott Bessent para el Tesoro.

En este contexto, la TIR del Bund a 10 años hoy ha descendido 5 pb a 2,20% y la referencia española 5 pb a 2,92%.