Claudia Aquino (Scope Ratings) | El sector minorista europeo, especialmente en los ámbitos de la alimentación y la electrónica, sigue enfrentándose a un entorno operativo difícil, marcado por los cambios en el comportamiento de los consumidores, el aumento de la presión sobre los costes y una transformación estructural que requiere grandes inversiones.

La inflación persistente y la débil confianza de los consumidores han acelerado la tendencia hacia las compras con descuento. La preferencia de los consumidores por los productos más baratos está erosionando el poder de fijación de precios de los minoristas y reduciendo los márgenes en un contexto de lento crecimiento de las ventas. En este contexto, esperamos que los ingresos crezcan solo entre un dígito bajo y medio en 2026.

Para los emisores que calificamos, el margen EBITDA medio se mantendrá relativamente estable en 2026, tras haberse estabilizado en torno al 6,8 % para los minoristas no discrecionales en 2025, sin cambios respecto al año anterior. En el caso de los minoristas discrecionales, el margen EBITDA medio también se estabilizará, tras haber caído hasta alrededor del 7,5 % en 2025 desde el 8,3 % en 2024.

Al mismo tiempo, es cada vez más probable que las empresas aumenten la eficiencia de la cadena de suministro y amplíen la distribución y el marketing omnicanal para mantener su competitividad. Si bien estas iniciativas prometen ganancias de eficiencia a largo plazo, requieren un importante gasto de capital inicial que podría afectar al flujo de caja a corto plazo.

El aumento de la presión de la competencia y la creciente necesidad de inversión relacionada con la economía circular y la digitalización pueden impulsar aún más la consolidación del sector, mientras que los minoristas más pequeños podrían verse obligados a abandonar el mercado si no son capaces de adaptarse a estos cambios estructurales. De hecho, esperamos que los minoristas más pequeños sean absorbidos cada vez más por los más grandes. Esta es ya una tendencia pronunciada en Europa, especialmente en los sectores de alimentación, moda y bricolaje. La adquisición de Cora y Match por parte de Carrefour en Francia, la expansión de Ahold Delhaize en Europa Central y Oriental y la compra de pequeñas empresas regionales por parte de Coop Danmark reflejan la consolidación del sector minorista alimentario. Se están produciendo movimientos similares en otros segmentos, con adquisiciones por parte de Kingfisher en el sector del bricolaje y de JD Sports en el de la moda y la confección.

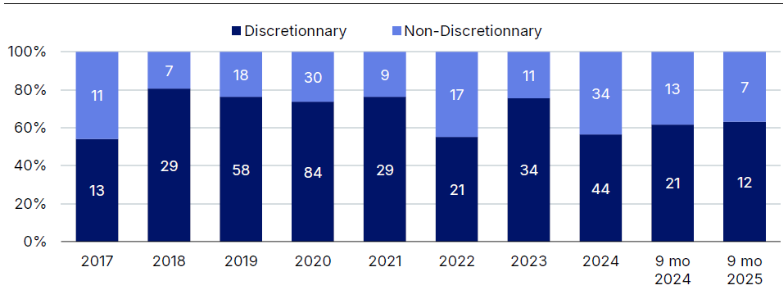

Las tasas de impago de las grandes empresas disminuyen; el riesgo persiste para los operadores más pequeños

Nuestras encuestas sobre información pública relativa a quiebras apuntan a una mejora en las tasas de impago entre las grandes cadenas minoristas, pero a un empeoramiento entre las empresas con ingresos anuales inferiores a 20 millones de euros, especialmente en el segmento de la moda y la confección.

Nota: Los datos corresponden al periodo 2017-24 (ejercicio fiscal) y 2025 (nueve meses), con datos equivalentes de 2024 mostrados a efectos comparativos. Fuente: datos disponibles públicamente, Scope Ratings.

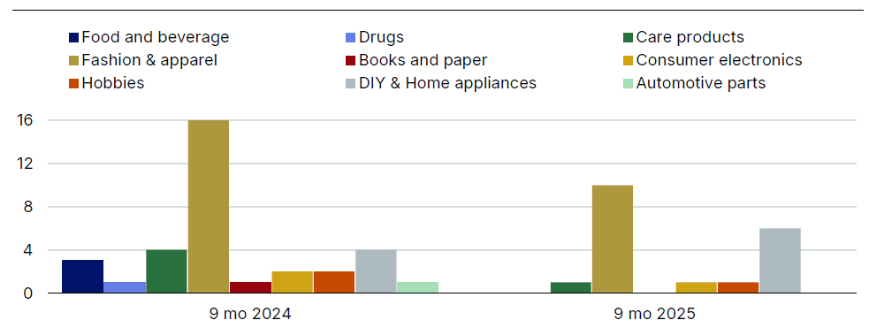

La composición sectorial de las quiebras muestra vulnerabilidades no discrecionales A pesar de la disminución general de las tasas de impago, la mayoría de las quiebras siguen produciéndose entre los minoristas no discrecionales, especialmente en el segmento de la moda y la confección. Esta concentración refleja varias presiones estructurales y cíclicas:

- Compresión persistente de los márgenes: la moda y la confección siguen estando muy expuestas a los ciclos de descuentos, los elevados costes logísticos y la necesidad de renovar continuamente sus líneas de productos.

- Las presiones sobre los costes de los materiales, la gestión de las devoluciones y la distribución de última milla siguen estando por encima de los niveles anteriores a 2020, incluso aunque la inflación se haya estabilizado.

- Intensa competencia y exceso de capacidad: el panorama de la moda europea está saturado, con una fuerte presión por parte de los actores de la moda rápida y las marcas nativas digitales. Muchas cadenas del mercado medio luchan por mantener su poder de fijación de precios y la diferenciación de marca, lo que las hace más vulnerables en períodos de demanda débil.

- Cambios en el comportamiento de los consumidores: los consumidores siguen dando prioridad a las compras esenciales y a la relación calidad-precio, retrasando las compras de ropa no esencial. Este cambio ha afectado de manera desproporcionada a los minoristas que dependen de las colecciones de temporada impulsadas por la afluencia de clientes o de las ventas en tiendas físicas.

Costes de transición al comercio electrónico: los minoristas que aún se encuentran en transición hacia un modelo omnicanal se enfrentan a elevados requisitos de capital y a una gran complejidad operativa, lo que añade presión financiera cuando el crecimiento de los ingresos y el flujo de caja son débiles.

En conclusión, en la actualidad, el riesgo crediticio del sector minorista se deriva principalmente de la presión de los costes, y no de unos balances sobreendeudados. Al fin y al cabo, estos costes son en gran medida inevitables y constituyen la respuesta necesaria a los cambios en las preferencias y la confianza de los consumidores, así como a las exigencias tecnológicas cada vez más estrictas. La capacidad del sector minorista para absorber o repercutir estos costes a los clientes varía de una empresa a otra y de un subsector a otro, al igual que la capacidad de los emisores para hacer frente a la presión crediticia resultante.