Alphavalue | Los destacados resultados del ejercicio 2020 conocidos hasta el momento confirman un espléndido 4T2020, que combina recortes de costes, mayores volúmenes, demanda china y el comercio electrónico funcionando de manera muy positiva.

La proporción de compañías que han publicado cifras por encima de sus expectativas es algo sorprendente, cercana al 100%, lo que cuestiona la capacidad de los analistas para leer el futuro de un solo trimestre. Si bien esto también ha sorprendido a las propias compañías, al dar a conocer muchas los resultados preliminares y de esta manera poder “presumir” del performance (evolución) del 4T 2020.

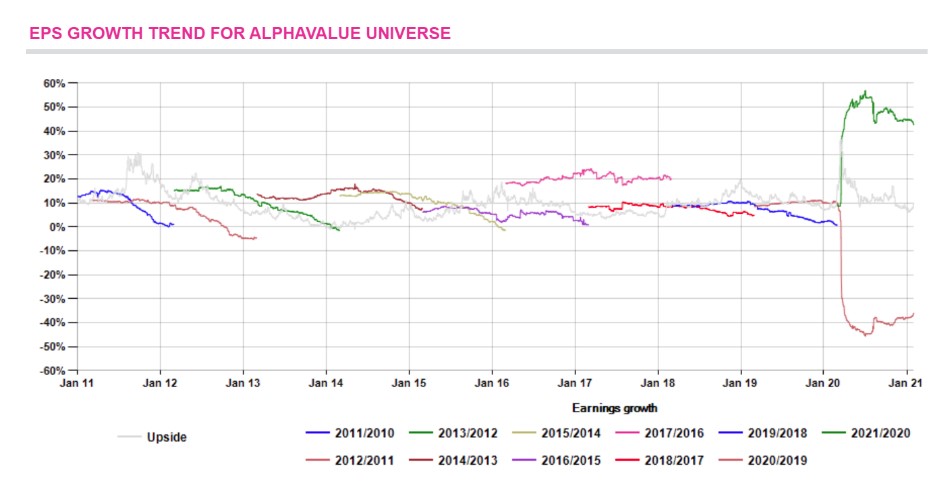

Estas destacadas cifras para el ejercicio 2020 están teniendo su repercusión en la revisión al alza de nuestras estimaciones para la cobertura total (cercana a las 460 compañías) en AlphaValue. Especialmente visibles son los casos en el Sector Autos y Metals & Mining. Durante elúltimo mes, los beneficios esperados para 2020 aumentaron +14 bn€ hasta los 378 bn€ y los de 2021 +15 bn€ hasta los 535 bn€.

Suponiendo que esto continúe, el argumento alcista para una recuperación de los beneficios esperados para 2021 a nivel de 2019 puede estar justificado. El sector Autos apunta a unos beneficios de alrededor de 6 bn€ tanto en 2020 como en 2021, mientras que en Metals & Mining 4 bn€ más o menos. Por tanto, ambos representaron 2/3 de estas mejoras.

Sin duda, esta es una buena noticia en comparación con hace 3 meses, cuando los beneficios que se esperaban para 2021 se habían recortado, una vez excluidos bancos (ya que son muy sensibles al calendario de las estimaciones de pérdidas por impagos que se han recortado durante 2020).

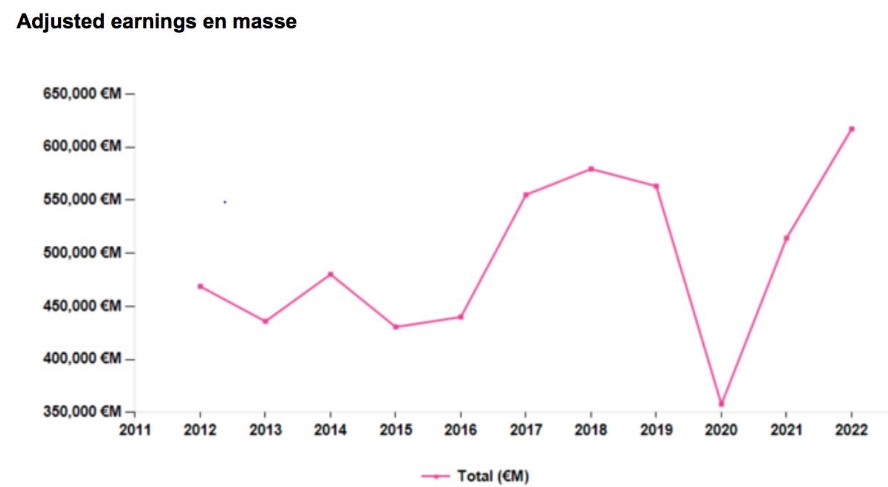

Repasamos nuestra serie de datos, ya que los mercados tienden a olvidar que, de todos modos, 2019 no fue una buena “cosecha”. Nuestros analistas repasan los beneficios desde 2012. Antes de esta fecha, hay demasiados entresijos de las compañías que alteran las lecturas. Esto deja 427 grupos para considerar. A continuación se muestra la evolución de los beneficios ajustados durante 11 años hasta 2022 (utilizando los datos del 29 enero).

El gráfico anterior es un recordatorio de que los últimos buenos días para las compañías europeas desde el punto de vista de los beneficios fueron en 2018. El presente año, tal como está, no volverá a tener beneficios vistos por última vez en 2017, 2018 y 2019.

Si bien se celebrará un repunte de los beneficios más pronunciado de lo esperado para 2021, no sería razonable creer que en 2022 se puedan ver cifras históricas. Para que eso suceda, uno tendría que estar de acuerdo en que los modelos de negocio de todas las compañías bajo la cobertura de AlphaValue habrían aprendido de 2020 y se habrían enfocado hacia un nuevo escenario de crecimiento acelerado.

Esto es difícil de creer e implícitamente confirmar que las valoraciones son demasiado altas.