Michele Morganti (Generali Investments) | La resistencia macroeconómica de Estados Unidos, junto con el descenso de la inflación general, está alimentando un sentimiento de ‘ricitos de oro’, con los inversores comprando más renta variable para cubrir sus posiciones cortas anteriores.

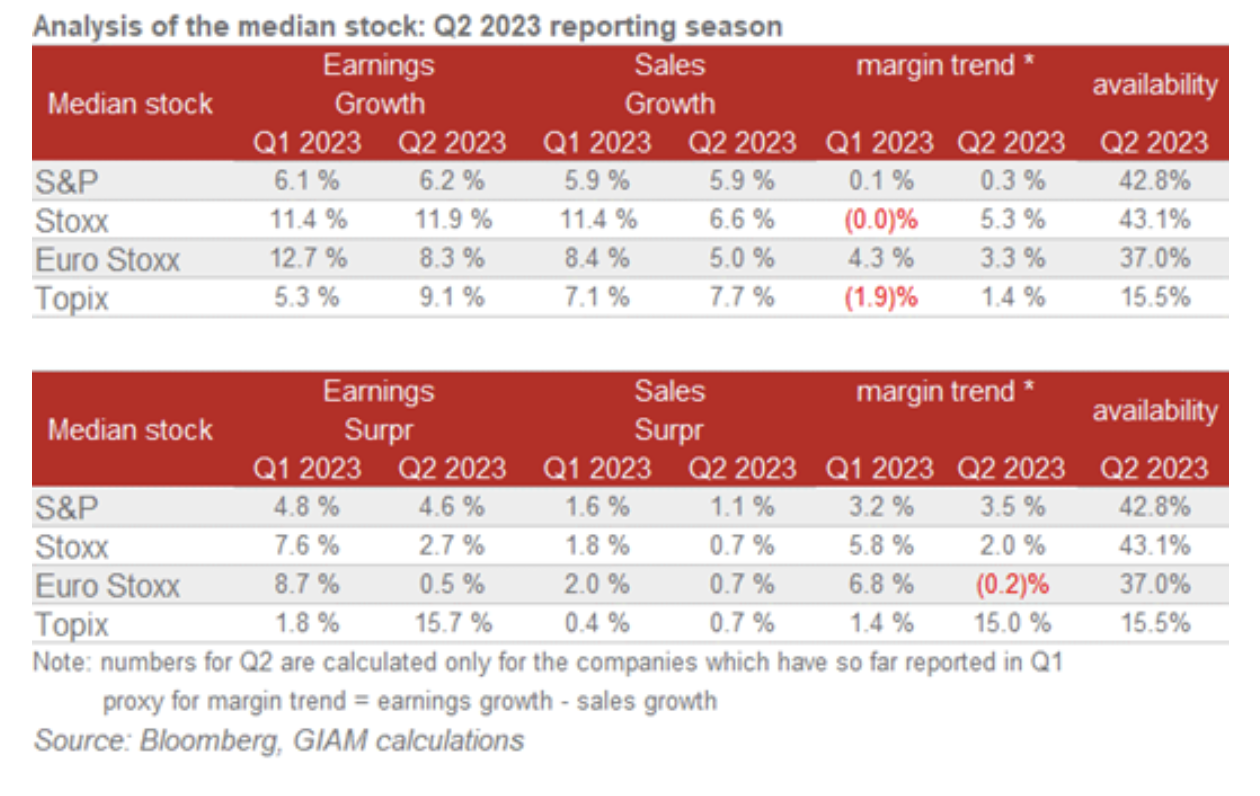

La temporada de beneficios por acción (BPA) del segundo trimestre muestra sorpresas positivas, pero la reacción del mercado es contenida, ya que el posicionamiento ha aumentado por encima de la media (aunque todavía no es exuberante) y las previsiones de las empresas son menos optimistas que en el primer trimestre de 2023.

Sin embargo, los márgenes deberían debilitarse, mostrando revisiones negativas, sobre todo en la zona euro. La fuerza desinflacionista de la política monetaria actúa con un desfase de algunos trimestres, y en los próximos trimestres la economía debería sentir el golpe.

Las valoraciones no son atractivas frente a los rendimientos reales a 10 años y los diferenciales de crédito. Además, los modelos de rentabilidad total (RT) de renta variable y renta fina (ML) son muy favorables a la renta fija. Mantenemos la cautela sobre la renta variable.

Sorpresas positivas en el segundo trimestre, pero los márgenes están a punto de debilitarse

La temporada de informes del segundo trimestre está arrojando agradables sorpresas positivas frente al consenso (casi un 40% de informes). Esto se produce tras las notables revisiones negativas anteriores al inicio de la temporada. Mientras que los resultados de las empresas estadounidenses se acercan a la media histórica, los de la UE son más moderados. La reacción del mercado también es contenida, ya que el posicionamiento ha aumentado por encima de la media (aunque sigue sin ser exuberante) y las previsiones de las empresas son menos optimistas que en el primer trimestre.

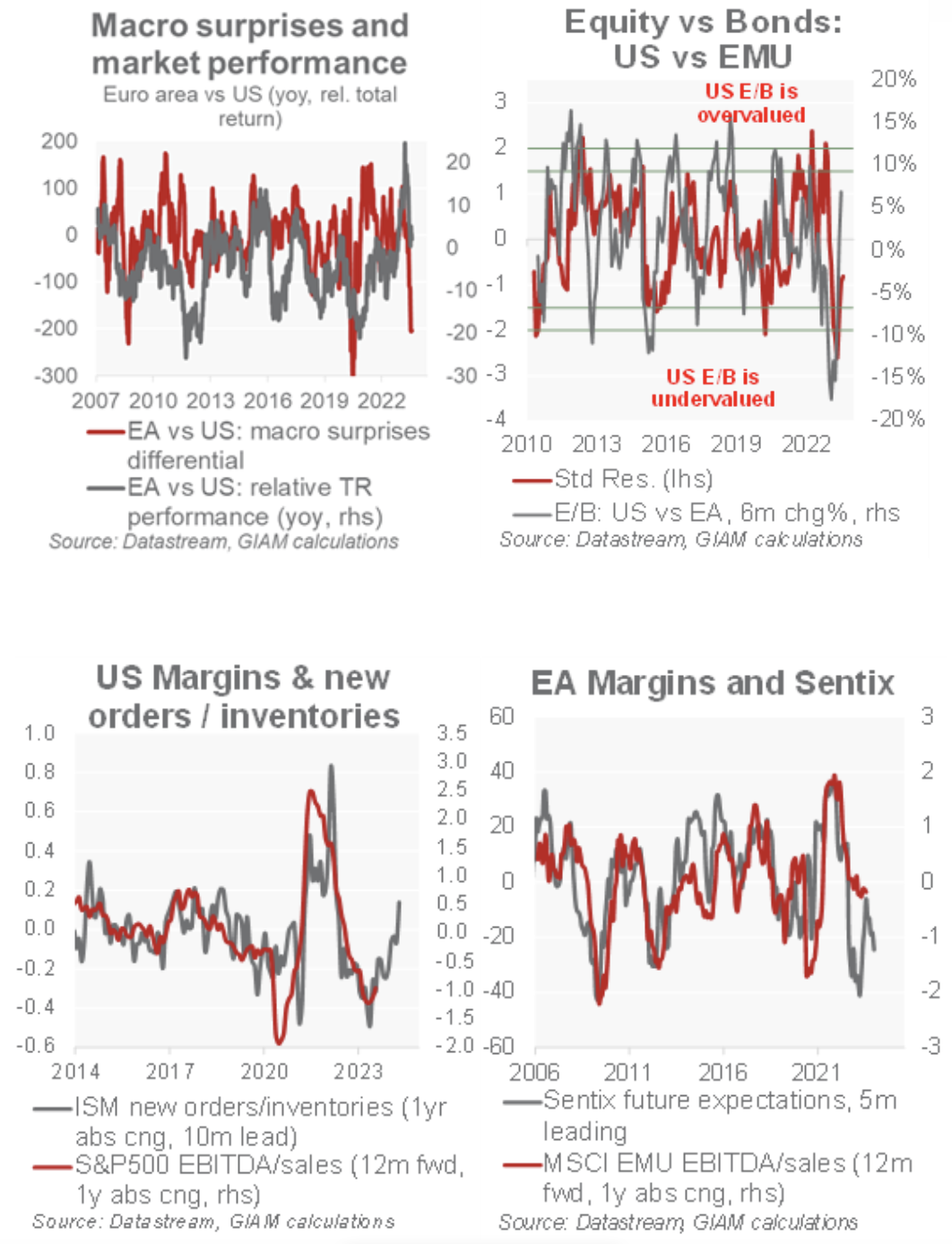

Mantenemos la cautela sobre la renta variable. Para empezar, las sorpresas macroeconómicas de la zona euro, a diferencia de las EE.UU., se han desplomado. Otros indicadores de confianza (Sentix o IFO) también son más débiles (aunque menos en el caso del ISM). En general, seguimos creyendo que el efecto retardado de la política monetaria puede perjudicar, muy probablemente hasta el primer o segundo trimestre de 2024. Si bien los tipos de interés oficiales han tocado techo, pueden mantenerse altos durante más tiempo (con una QT persistente), ya que la inflación subyacente es rígida, los mercados laborales sólidos, los salarios crecientes y el crecimiento estadounidense resistente. Las normas de concesión de préstamos son más estrictas, la demanda de nuevos préstamos disminuye, el exceso de ahorro se reduce y los agregados monetarios son muy bajos (M2). No es de extrañar que aumenten los impagos (somos prudentes en cuanto a los diferenciales high yield).

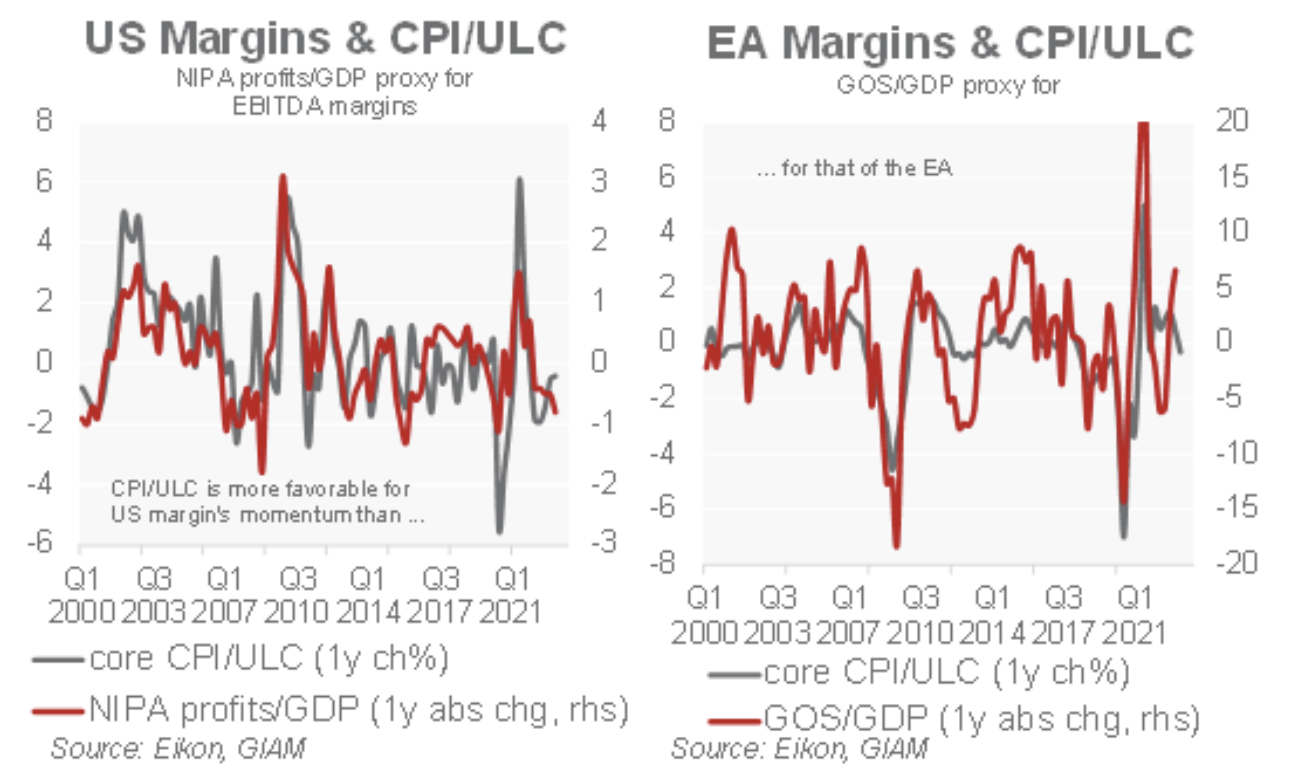

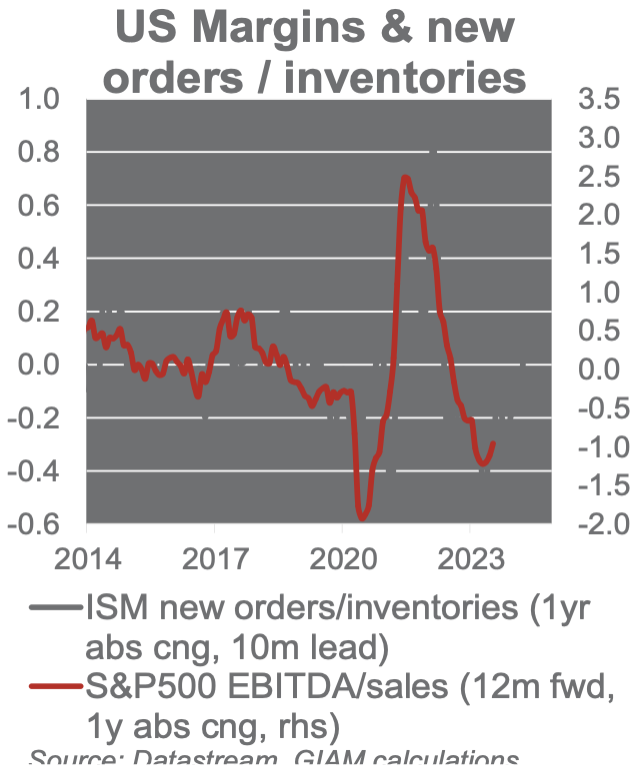

Actualmente, los precios son elevados si tenemos en cuenta el nivel de los tipos a 10 años o los diferenciales BAA. Esto se justificaría bajo el supuesto de una fuerte aceleración macro a partir de aquí, que no prevemos. Además, los mercados descuentan ahora incluso las previsiones alcistas de consenso sobre el Beneficio por Acción (BPA), y nuestros modelos ML quant, que prevén la rentabilidad total de la renta variable frente a la renta fija, se encuentran ahora en territorio caro para la renta variable. Incluso si no pronosticamos una recesión profunda en los próximos meses, un impulso económico más débil debería incluir revisiones de beneficios a la baja frente al consenso, especialmente en la zona euro. Menos aún en el caso de los márgenes estadounidenses, que ya están cerca de un mínimo cíclico. Calibramos esta opinión teniendo en cuenta el impulso del IPC/costes laborales unitarios (CLU), los indicadores de confianza (Sentix e ISM) y el debilitamiento del USD ponderado por el comercio (positivo para EE.UU.). Nuestros modelos prevén un crecimiento interanual del -2% en 2023, con una recuperación posterior. Nuestras previsiones se mantienen por debajo del consenso en un 5% en 2024 y un 9% en 2025.

Renta variable ligeramente infraponderada. Sobreponderamos: Japón, China, India, EE.UU. frente a la zona euro.

Mantenemos la cautela sobre la renta variable a corto plazo. Somos más positivos a 12 meses, esperando una rentabilidad de la TR del orden del 3%-6%. Asignación regional: sobreponderamos Japón (valoración), índice SMI (beneficios), China e India (eco), y ligeramente EE.UU. frente a UEM (márgenes e impulso macro, modelos ML de renta variable y renta fija, infravaloración del SPX ex-IT), a pesar de una importante infravaloración de la UEM. Sectores de la UE: cambiamos a una asignación ligeramente más defensiva-crecimiento, manteniendo una beta sin cambios (1,1). Rebajamos Materiales a Neutral (valoración, revisiones negativas) y Transporte (valoración, rendimiento estirado frente a beneficios) para aumentar Equipos y Servicios Sanitarios y División Financiera (valoración, revisiones de beneficios). Sobreponderamos: productos financieros diversificados (nuevo), Durables, Alimentación Minorista, Alimentación y bebidas, HPP, farmacéutica, software. Infrapoderamos: Bienes de equipo, Seguros, Medios de comunicación, Telecomunicaciones, Transporte.

Los mercados emergentes se beneficiarán de las sorpresas macroeconómicas, que probablemente tocarán fondo

Las sorpresas macroeconómicas y la mejora de las revisiones de beneficios representan vientos de cola para los mercados emergentes. Apostamos por China debido a las bajas valoraciones y a las probables ayudas fiscales y monetarias. India (sobreponderar) debería beneficiarse de unas condiciones macroeconómicas favorables, es decir, un crecimiento del PIB estructuralmente superior y una inflación a la baja.