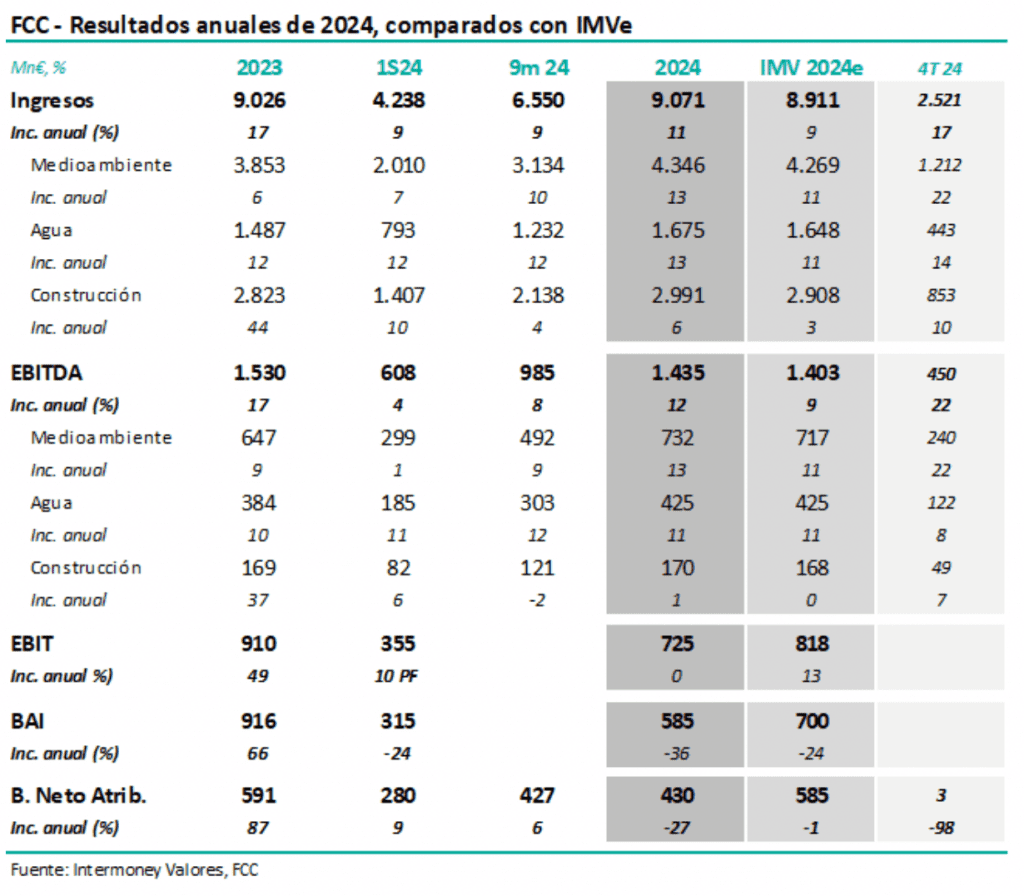

Intermoney | Resultados anuales 24 – EBITDA proforma +12% (+9% IMVe) con desconsolidación de cemento e inmobiliaria. FCC (Comprar, PO 13,5 €) publicó sus resultados anuales de 2024 este jueves antes de la apertura, y celebrará una conferencia telefónica a las 9 horas. Las cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta.

El Grupo no consolida ya globalmente los negocios de cemento e inmobiliaria, que comenzaron a cotizar en noviembre bajo el nombre de Inmocemento, y las variaciones en estas cifras están ajustadas proforma. Los resultados han mostrado mayores crecimientos en Servicios Medioambientales, debido al crecimiento en España y la consolidación de Urbaser UK adquirida en 2024, y en menor medida en Agua también por la contribución de las adquisiciones recientes. Construcción mostró un cierto agotamiento en su crecimiento, pero superó a IMVe.

Todo ello desembocó en un crecimiento proforma de EBITDA para FCC del +12% hasta 1.435 Mn€ (1.403 Mn€ IMVe). FCC reportó la totalidad de la cuenta de resultados, incluyendo un resultado neto de 430 Mn€ (-27%), por debajo de los 585 Mn€ de IMVe, debido a provisiones a nivel de EBIT, y unos gastos financieros mayores de lo esperado.