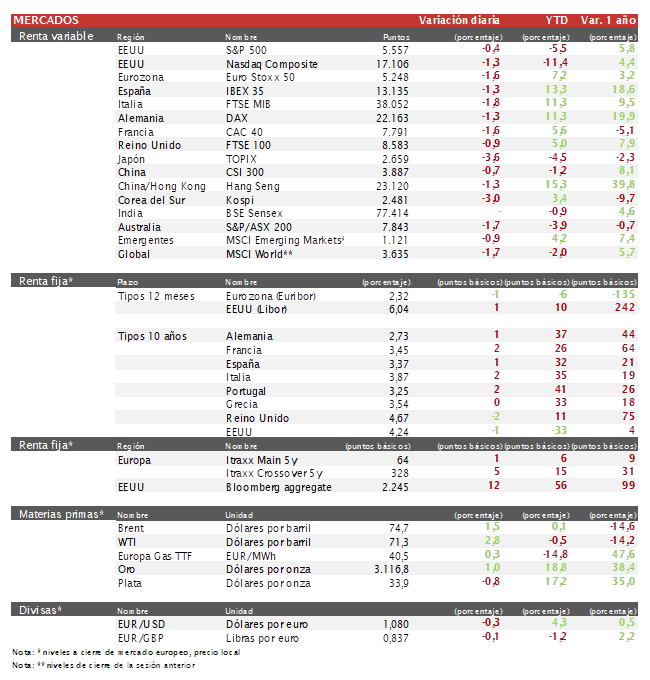

Álvaro Romero (Singular Bank) | Los principales índices europeos se mantienen a la baja a la espera del anuncio de los nuevos aranceles de Trump. Hoy Europa sufrió otra fuerte caida en sus bolsas, el Euro Stoxx 50 ha caído un 1,5%, el CAC 40 francés un 1,6% y el Ibex 35 ha cerrado con una bajada del 1,3%.

En la región Asia-Pacífico se muestra un panorama negativo impulsado por el nerviosismo ante la inminente imposición de aranceles recíprocos por parte de Estados Unidos. El Nikkei entra en territorio de corrección técnica tras caer hoy más del 4%. El Kospi también sufre una fuerte caída del 3%, la Bolsa de Shanghai cae un 0,5%y el Hang Seng un 1,3%.

En Europa, la inflación alemana se modera al 2%, por debajo de las previsiones, lo que refuerza las expectativas de un ciclo de recortes de tipos por parte del BCE más prolongado. En Europa, la jornada ha estado marcada por las fuertes caidas en el sector del automóvil, textil y tecnológico. El mejor comportamiento lo han tenido los sectores de utilities y telecomunicaciones actuando como refugio.

La Bolsa española, en sintonía con el resto de Europa, se ve arrastrada por la tendencia negativa de los mercados globales. El IBEX 35 incrementa las caídas y cede un 1,2%. Destaca la fuerte caída del 6% de IAG debido a las preocupaciones antimonopolio en Reino Unido sobre rutas trasatlánticas. Además, Puig Brands, Grifols y Fluidra caen por encima del 4% en la jornada. El sector de Utilities y de telecomunicaciones ponen la parte positiva a la jornada.

En Estados Unidos, el presidente Trump dará a conocer varios aranceles comerciales más el 2 de abril, una fecha que ha promocionado repetidamente como el «día de la liberación». Las acciones tecnológicas continúan siendo las más afectadas con el Nasdaq dejándose un 1,3% al cierre europeo y el S&P 500 un 0,4%.

Jornada con escasos cambios en la renta fija, las tires continúan bajando ligeramente debido a la huida de inversores de renta variable a renta fija ante la incertidumbre geopolítica.

Así, la TIR del Bund a 10 años se ha mantenido en 2,72% y la referencia española en 3,36%. El Treasury a 10 años está en el 4,23%.