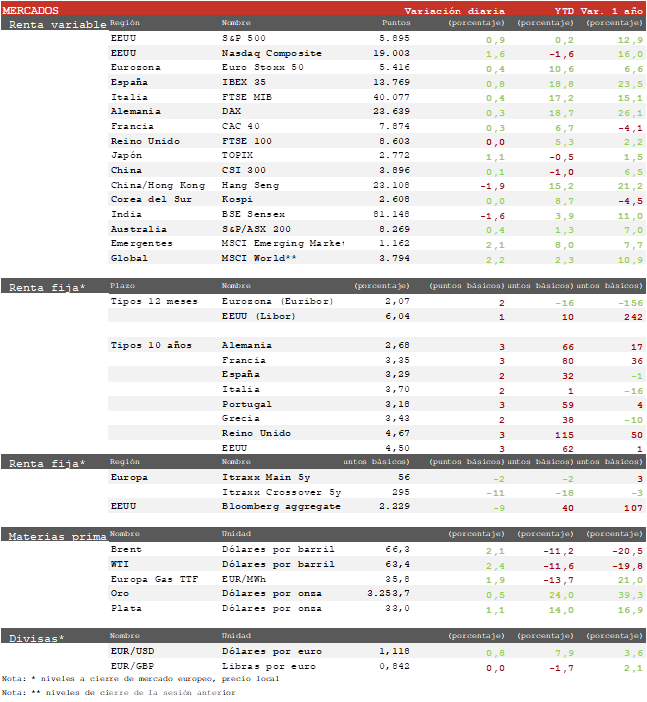

Nicolás López (Singular Bank) | Los principales índices europeos cotizaron en territorio positivo este martes, aunque los avances fueron ligeros ya que persiste la incertidumbre sobre las perspectivas comerciales mundiales a pesar de la pausa de 90 días en la disputa arancelaria entre Estados Unidos y China. Ha destacado el Ibex 35 con un avance de un 0,8%, alcanzando máximos anuales y niveles no vistos desde 2008. Por su parte, el Euro Stoxx 50 repuntó un 0,4 %, el DAX un 0,3 % y el CAC 40 francés avanzó igualmente un 0,3 %.

En la región Asia-Pacífico, según nuevos datos del Índice de Volatilidad de la Cadena de Suministro Global de GEP, la pausa de 90 días en los aranceles entre Estados Unidos y China coincidió con un desplome en la demanda manufacturera tras la acumulación de inventario. En este clima, los mercados cerraron con signo mixto: el Hang Seng cayó un 1,9 %, el Topix repuntó un 1,1 % y el CSI 300 chino un 0,2 %.

En Europa, las acciones de energía eólica registraron fuertes avances tras conocerse que las propuestas fiscales de EE UU para recortar los apoyos a la energía limpia resultaron menos drásticas de lo anticipado. El borrador de enmiendas a la Ley de Reducción de la Inflación mantiene los créditos fiscales para proyectos terrestres por más tiempo de lo esperado, reforzando la visibilidad de la demanda de tecnologías renovables.

En Estados Unidos, la tasa de inflación anual se moderó al 2,3% en abril, su nivel más bajo desde 2021, tras un avance mensual del 0,2% (una décima menor de lo esperado); la inflación subyacente se situó en el 2,8%, impulsada por la moderación de los precios de la vivienda y la recuperación de los costes energéticos.

En el sector Salud, UnitedHealth sorprendió al mercado con la dimisión inesperada de Andrew Witty como CEO, lo que llevó a la acción a desplomarse más de un 11 %; la Junta ha nombrado de nuevo a Stephen Hemsley, exconsejero delegado, mientras la compañía suspende su guía para 2025 ante el incremento de costes médicos y asume que la recuperación de ganancias no llegará hasta 2026.

Los mercados de bonos se mantenían hoy estables tras un dato de inflación de EEUU en abril mejor de lo previsto. En los últimos días las TIRes han repuntado tras los buenos datos de empleo y el acuerdo comercial con China. El mercado descuenta ahora tan sólo 55 pb de rebajas de la Fed hasta fin de año, frente a los 95 pb que descontaba hace unos días.

Así, la TIR del Bund a 10 años ha repuntado hoy 3 pb al2,68% y la referencia española 2 pb a un 3,29%. La yield del Treasury a 10 años aumentaba 3 pb hasta un 4,50%, máximo de un mes.