DWS | Comencemos por lo básico. Tras los sólidos resultados de las inversiones en lo que va de año, ya se han descontado muchas buenas noticias. Sin embargo, el contexto para invertir en diversas clases de activos sigue pareciendo bastante favorable, al menos por ahora.

“Los últimos informes de resultados muestran un crecimiento. La Reserva Federal de EE.UU. parece dispuesta a recortar los tipos varias veces; nosotros, al igual que la mayoría de los participantes en el mercado, hemos previsto cinco recortes. El crecimiento económico, tanto en EEUU como a nivel mundial, parece que se acelerará a medida que nos adentremos en el próximo año, tras los baches de este año”, explica Vincenzo Vedda, director de inversiones de DWS. “Sin embargo, hay muchos “pero” y “si” cuando se analiza más detenidamente”.

Tomemos como ejemplo las inversiones y los beneficios de las empresas estadounidenses. Cada vez más, estos se ven impulsados por el fuerte crecimiento del gasto corporativo en inteligencia artificial (IA). No debe subestimarse el potencial a largo plazo de las sorpresas positivas de la IA, ya que las personas y las empresas están aprendiendo a utilizar de la mejor forma posible las diversas herramientas nuevas que tienen a su disposición. Sin embargo, si nos guiamos por la historia económica, también cabe esperar que se produzcan exageraciones impulsadas por el entusiasmo.

Lo mismo podría decirse de las recientes guerras comerciales y treguas, y de los cambios geopolíticos globales que estamos presenciando. También en este caso hay mucho revuelo, tanto en términos de opiniones positivas como negativas. Nuestra hipótesis de base sigue siendo que los aranceles medios de importación de EEUU se estabilizarán finalmente en torno al 14%. Eso sigue resultando bastante manejable. Hasta ahora, la introducción de los aranceles de importación de EE.UU. ha sido menos perjudicial de lo que se temía, lo que ha dado a los consumidores y a las empresas un respiro para adaptarse a la nueva realidad.

En cuanto a la renta fija, las perspectivas de una menor diferencia de rendimiento entre Estados Unidos y otros mercados desarrollados parecen indicar que el dólar seguirá debilitándose, ya que los inversores podrían diversificar sus carteras alejándose de los activos estadounidenses. En todas las regiones, los diferenciales se mantienen cerca de mínimos históricos, respaldados por sólidos factores técnicos (entradas persistentes, absorción primaria saludable) y fundamentos resistentes.

En definitiva, por ahora todo parece ir bien, pero con poco margen para cometer cualquier tipo de error. Y, basándonos en lo que todos hemos vivido hasta ahora durante este año, la próxima noticia política que provoque nerviosismo en los mercados estará siempre a solo una publicación de distancia en las redes sociales. Todo esto puede ayudar a explicar el continuo atractivo del oro como posible diversificador de carteras, tras haber subido ya un 33% en lo que va de año.

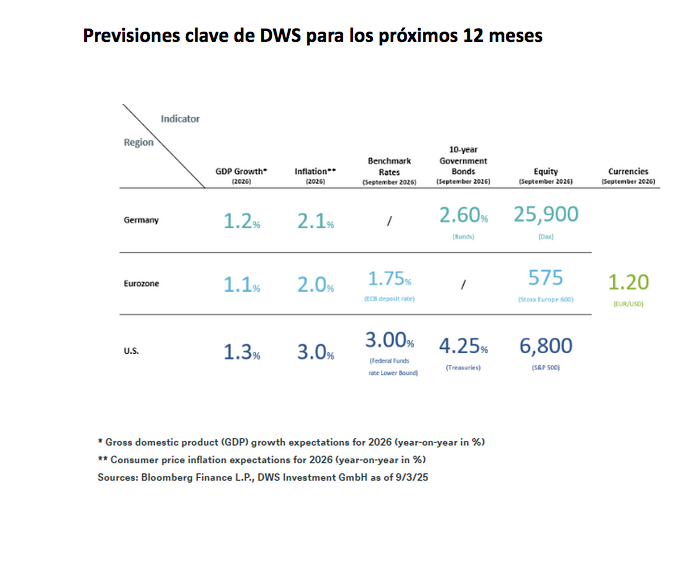

Previsiones clave de DWS para los próximos 12 meses