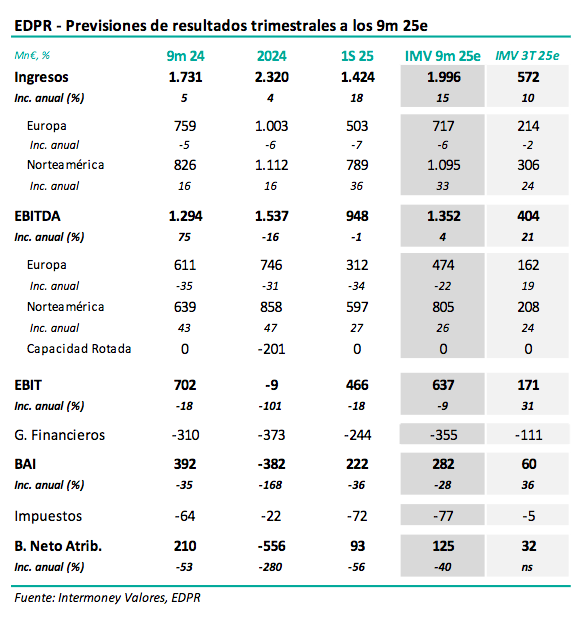

Intermoney | EDPR (Comprar, PO 15 €) anunciará sus resultados de los 9M25e el jueves 6 de noviembre antes de la apertura, celebrando una presentación a las 9:00h. Los principales datos de nuestras previsiones se pueden consultar en la tabla adjunta. Esperamos que el EBITDA haya subido un +4% respecto a septiembre 25 hasta 1.352 M€, debido principalmente al ya reportado incremento de producción del +14%, que compensaría el descenso en 25e de la contribución por rotaciones; sin este efecto estimamos que el crecimiento proforma sería del +27%. Por mercados habría un contraste entre Norteamérica, que habría registrado un fuerte incremento (+26%), y Europa que registraría descensos (-22%). Estimamos un beneficio neto de 125 M€ (-40%), afectado por mayores amortizaciones, resultado a su vez de las recientes puestas en servicio de nueva capacidad. No variamos apenas nuestras estimaciones de EBITDA en 25e-27e, tras haberlas bajado en mayo pasado una media del -6% en 25e-27e teniendo en cuenta entonces los tipos de cambio euro/dólar y una menor expectativa de rotaciones de activos, pero aun implicando crecimientos anuales en el doble dígito. El 6 de noviembre, la matriz EDP (no cubierta) presentará su plan estratégico, que incluirá las operaciones de EDPR.

Confirmamos recomendación de Comprar, así como nuestro PO a 15 €.

Confirmamos tanto nuestra recomendación de Comprar como nuestro PO a 15 €. Nuestro PO implica valoraciones implícitas bastante por debajo de rotaciones de activos recientes. Pese a su reciente recuperación, el valor se ha visto afectado en mayor medida que otros de su sector, quizás debido a su exposición a EEUU, lo cierto es que los recientes cambios legislativos en ese mercado no pensamos que vayan a afectar de forma significativa el crecimiento y rentabilidad de EDPR. Los buenos datos operativos de 2024 y a los 9m 25 deberían significar la continuación del buen momento del valor. Los riesgos de esta exposición a EEUU pensamos que los hemos tenido en cuenta en previsiones y el WACC aplicado a este mercado.