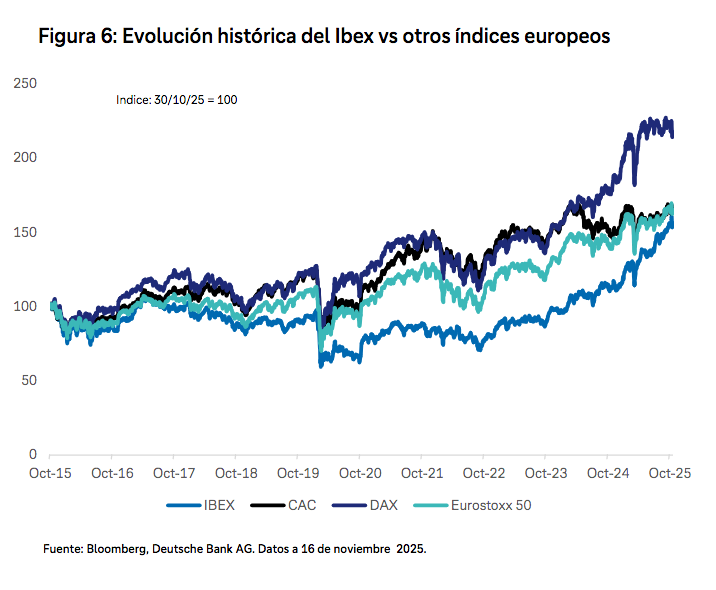

Deutsche Bank | El año 2025 ha demostrado ser, al menos hasta la fecha, un año de muy buen comportamiento de las bolsas de valores, y la bolsa española no es una excepción. A cierre de este informe, el Ibex 35 lleva acumulada una subida del 41% (retorno total a 27 de noviembre), con lo que no sólo ha superado los niveles máximos de 2007 sino que ha llegado a máximos históricos por encima de los 16.600 puntos. Se ha convertido así en uno de los índices con mejor comportamiento de la zona euro (Eurostoxx 50: +15,3%), por encima incluso del DAX alemán (+19,2%). Esto contrasta con el peor comportamiento relativo de años anteriores, en los que los valores españoles parecían no ir acorde con las cifras de alto crecimiento económico.

A nivel sectorial, es el sector bancario quien lidera las ganancias impulsado por los elevados márgenes de interés, la subida del crédito al consumo y las bajas provisiones (gracias al alto crecimiento doméstico), los sólidos balances y una política de retribución a los accionistas atractiva. Los rumores de movimientos corporativos en el sector también han apoyado.

Buen comportamiento también para el sector eléctrico. España sigue siendo líder en generación eléctrica en Europa, lo que ha favorecido la llegada de importantes centros de datos, fábricas de baterías o el incremento del I+D en hidrógeno verde por parte de las grandes compañías eléctricas. A cierre de 2024, el 56,5% de la energía eléctrica generada en España procedía de fuentes renovables (solar, eólica, hidráulica), alcanzando un récord histórico. Pese a los riesgos regulatorios ligados al sector, su potencial de crecimiento y un dividendo medio del 4%-6% son puntos positivos.

La favorable composición sectorial (sobrepeso de financieros, sector eléctrico) y un crecimiento económico que, pese a ir moderándose, seguirá por encima de la media europea, deberían seguir apoyando el buen comportamiento de la bolsa española en el futuro. A favor del Ibex está también las valoraciones, con un PER a 12 meses de 12,7 veces, en línea con la media de los últimos 10 años, y el especial foco de las empresas españolas por la retribución al accionista, con una rentabilidad por dividendo superior al 4%, sólo superada por el MIB italiano.

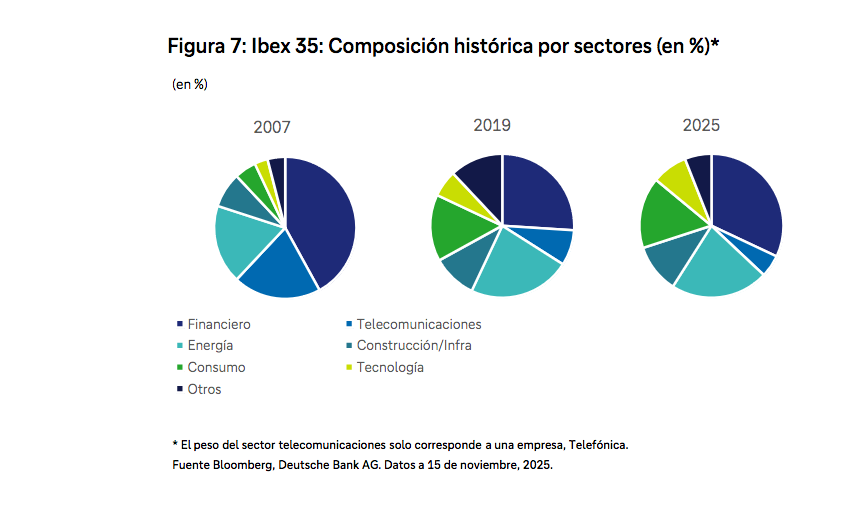

Pese a estos factores, para cerrar el diferencial de rentabilidad del Ibex con respecto a otros índices europeos será necesario ahondar en la eficiencia y productividad, factores necesarios para impulsar los beneficios a largo plazo. El fuerte peso de las microempresas en la actividad española se nota también en la estructura del Ibex que, a

diferencia de otros países, apenas ha cambiado en los últimos 25 años siendo el sector financiero y las empresas eléctricas los grandes dominadores en el tiempo. Esto puede ser el reflejo de la escasez de nuevas empresas en España (las denominadas “gacelas” por el FMI6, empresas con un máximo de 10 años de vida y que, según sus estimaciones, tienen unos niveles de eficiencia e innovación muy superior a las ya establecidas).

Si el comportamiento del mercado de acciones español ha sido extraordinario, en los mercados de bonos hemos visto un comportamiento desigual. Al igual que en el resto de Europa, la curva de tipos gobierno española ha sufrido a lo largo de 2025 un incremento de la pendiente, con rebaja en los tramos más cortos (ligada a las bajadas de tipos realizadas por el BCE), y tipos a 10 años estables en torno al 3%.

La favorable evolución de los niveles de deuda y las subidas de calificación crediticia de las tres agencias principales a la deuda española ha permitido un mejor comportamiento relativo respecto a otros países europeos (en especial, Francia). En 2025 el Tesoro ha continuado con su estrategia de diversificación tanto de la base

inversora como de incremento de la vida media, en niveles en torno a los 8,5 años, 2 años más que la existente en 2015. El coste medio de la deuda se mantiene en torno al 2,1%-2,3%9, niveles asumibles.