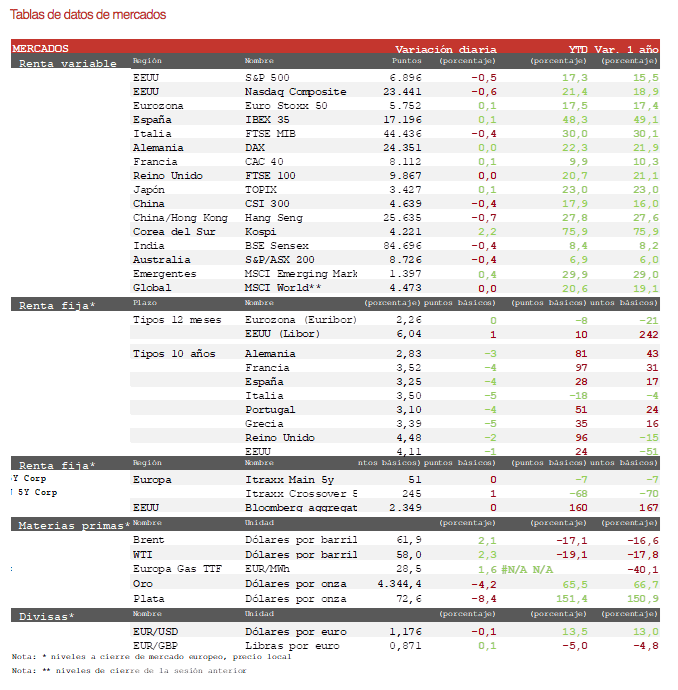

Nicolás López (Singular Bank) | Los principales índices europeos cerraron con escasas variaciones en una sesión sin referencias económicas o empresariales relevantes y con el foco de los inversores en las negociaciones para un posible acuerdo de paz en Ucrania. Ha destacado el CAC 40 francés, el índice europeo con peor comportamiento en el año, que hoy repunta un 0,1%. El Stoxx 600 ha prolongado su racha de máximos históricos tras subir hoy un 0,1%. Por su parte el Euro Stoxx 50 ha subido un 0,1% y todavía se mantiene por debajo de los máximos del pasado 11 de noviembre. El Ibex 35 ha cerrado igualmente con un repunte del 0,1%.

A nivel sectorial se han registrado ligeros descensos en Financiero e Industria, los dos mejores sectores del Stoxx 600 en el conjunto del año, mientras el sector inmobiliario, el peor en el año ha liderado hoy las ganancias. Entre los diferentes subsectores hoy defensa ha liderado las pérdidas ante las noticias de posibles avances en las negociaciones de Ucrania.

La reunión este fin de semana entre Trump y Zelensky parece haber logrado algunos avances importantes. Zelensky declaró que el marco de paz está acordado en un 90% y las garantías de seguridad a Ucrania por parte de Estados Unidos en un 100%. Por su parte Trump declaró que se han hecho grandes progresos, aunque puede necesitarse todavía algunas semanas para concluirse. Asimismo, declaró que tuvo una conversación telefónica con Putin muy productiva y que visiona una reunión trilateral con Putin y Zelensky a su debido tiempo. En todo caso, se mantienen diferencias importantes entre las pretensiones de Rusia y Ucrania en materias como la cesión de territorios, la desmilitarización de Ucrania y su no incorporación a la OTAN.

En Estados Unidos, la semana se ha iniciado con descensos moderados tras los máximos históricos alcanzados por el S&P 500 la semana pasada. Destacan las caídas del sector de minerales por la corrección de los precios del oro, la plata y otros metales tras el rally de las últimas semanas. El sector energético lideraba los avances por el repunte del petróleo. Al cierre de la sesión europea, el S&P 500 pierde un 0,5% y el Nasdaq Composite un 0,6%.

Las TIRes soberanas de la Eurozona han continuado hoy su descenso por tercera sesión consecutiva tras acercarse a sus máximos anuales a comienzo de la semana pasada.

La TIR del Bund a 10 años ha caído 3 pb a 2,83%. Por su parte, la yield del Treasury a 10 años ha cedido 1 pb hasta 4,11%.