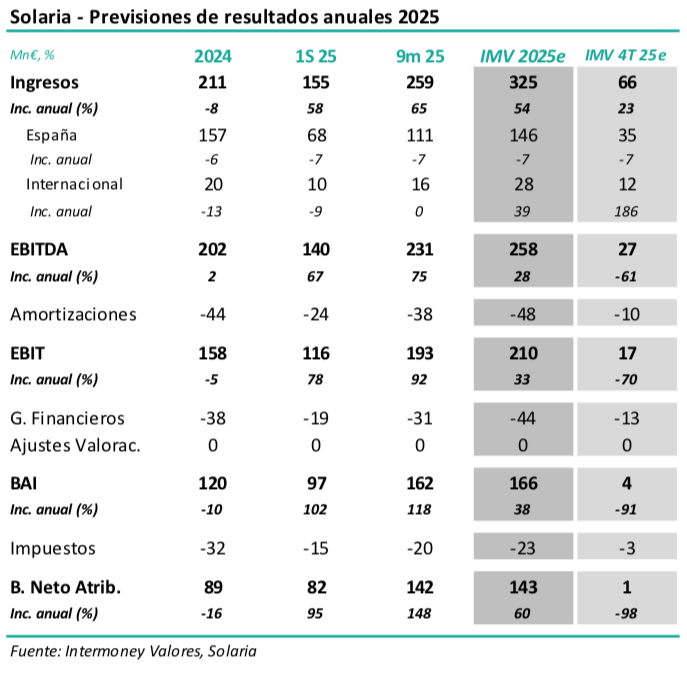

Intermoney | Resultados a diciembre el 26 de febrero; EBITDA +28% hasta 258 Mn€ (IMVe); confirmamos estimaciones. Solaria (Comprar, PO 16 €) anunciará sus resultados anuales de 2025 el próximo jueves 26 de febrero, celebrando una conferencia telefónica a las 18 horas. Las cifras principales de nuestras estimaciones se muestran en la tabla adjunta, y deberían reflejar:

1) un descenso interanual de producción del -4%, al tener la nueva capacidad un impacto muy limitado el pasado trimestre; y 2) un parón del impacto de la transacción de Genería durante el 4T, que contribuyó unos 125 Mn€ en el EBITDA a septiembre. Por ello, esperamos un crecimiento de EBITDA en el entorno del +28% respecto a diciembre 2024 y ligeramente por encima de la guía (250 Mn€).

El resultado neto se vería afectado por las mismas circunstancias, solo parcialmente afectado por incrementos de amortizaciones y gastos financieros, con lo que se elevaría un +60% hasta 143 Mn€ (IMVe). No variamos nuestras previsiones de EBITDA para 25e-27e, que elevamos ligeramente el pasado noviembre tras el CMD, a partir de 27e, por el aumento de capacidad instalada a largo plazo.

Confirmamos nuestra recomendación de Comprar, así como el PO a 16 €. Confirmamos nuestra recomendación de Comprar, así como el PO de 16 €, que elevamos desde 13 € en noviembre pasado, con fecha diciembre 26e. Nuestra valoración se sigue basando en un DCF con un WACC de 8,75%. Pese a que el valor ha superado nuestro PO, preferimos mantenernos positivos en él, a la espera de que la empresa dé algo más de claridad sobre los planes de crecimiento que implicarían, siempre según Solaria, una generación de EBITDA a largo plazo (28e) un +42% por encima de nuestras previsiones, debido probablemente a la aportación del negocio de centros de datos, que no incluimos de momento en nuestras cifras.