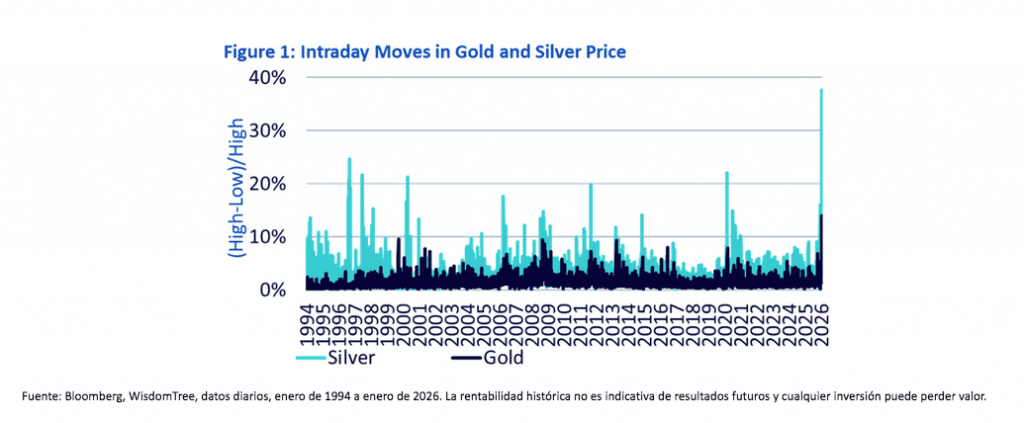

Nitesh Shah (WisdomTree) | Es probable que el viernes 30 de enero de 2026 pase a la historia como el día más volátil tanto para el oro como para la plata. Si se mide por la diferencia entre los máximos y mínimos intradía (como porcentaje del máximo intradía), el 30 de enero de 2026 destaca claramente (gráfica 1). Es cierto que no disponemos de datos fiables de precios intradía anteriores a principios de los años noventa, por lo que el episodio de los hermanos Hunt no puede incluirse en nuestro análisis de volatilidad intradía. Dicho esto, la caída de la plata de cierre a cierre del 26% registrada el viernes fue muy superior a cualquier descenso diario comparable observado en la década de 1980.

Deslustre, reputación y psicología de mercado

El oro es químicamente inerte. La plata, en cambio, es conocida por reaccionar con compuestos presentes en el aire, lo que se manifiesta en una capa negra sobre el metal. En los mercados financieros, el oro ha gozado tradicionalmente de una reputación igualmente “sin deslustre” como antídoto frente a la volatilidad general. La reputación de la plata, por el contrario, quedó marcada por el episodio de los hermanos Hunt. Los acontecimientos del viernes han suscitado inquietud sobre si el propio oro podría haber quedado “deslucido” por su estrecha asociación con su metal hermano.

Movimientos extremos de precios en cuestión de horas

En la semana pasada, tanto el oro como la plata ya mostraban movimientos rápidos. El oro alcanzó un máximo intradía de 5.595 dólares por onza el 29 de enero de 2026, para retroceder posteriormente por debajo de 5.200 dólares ese mismo día. El 30 de enero, los precios llegaron a caer intradía por debajo de 5.000 dólares por onza. Se trata de oscilaciones de precios que normalmente se esperarían a lo largo de un año, no dentro de una sola sesión.

Una ruptura estructural en los metales preciosos

Hemos defendido anteriormente que tanto el oro como la plata parecen estar atravesando una ruptura estructural. El aumento de las tensiones geopolíticas, las preocupaciones sobre la dominancia fiscal y la creciente inquietud en torno a la independencia de los bancos centrales han actuado como catalizadores. A ello se suma una ampliación de la base compradora de oro, que incluye aseguradoras chinas, fondos de pensiones indios y el rápido crecimiento de las formas digitales y tokenizadas de exposición al oro. En conjunto, estas dinámicas han llevado los precios de los metales preciosos a niveles que los modelos tradicionales de valoración y volatilidad —que han servido bien a los inversores durante décadas— cada vez capturan peor.

¿Por qué se disparó la volatilidad?

La ansiedad de mercado aumentó tras el intento del presidente Trump de adquirir Groenlandia, reavivando las primas de riesgo geopolítico. El papel del oro como activo defensivo volvió a ganar protagonismo. Aunque no se anunciaron aranceles inmediatos ni uso de la fuerza, los mercados siguen siendo sensibles al riesgo de que las tensiones resurjan. Otra fuente de incertidumbre era el futuro liderazgo de la Reserva Federal y si su próximo presidente sería percibido como políticamente independiente. El nombramiento de Kevin Warsh parece haber aliviado parte de estas preocupaciones, reduciendo el riesgo político y restando impulso a los precios del oro y la plata, lo que contribuyó a las bruscas correcciones observadas.

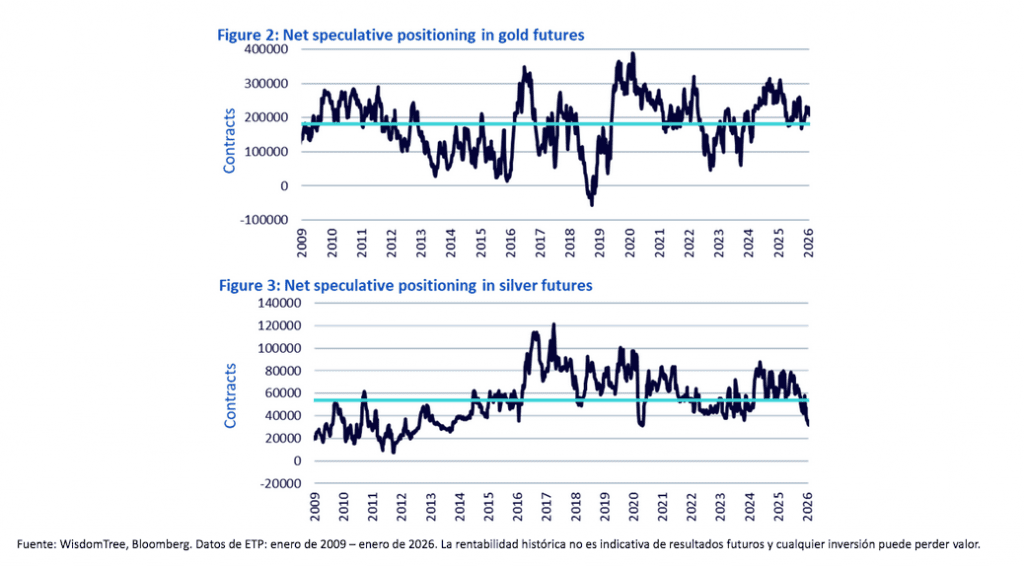

Los mercados de futuros no apuntan a una euforia especulativa

Si esta narrativa fuera el único motor, cabría esperar una actividad elevada en los mercados de futuros sobre oro y plata. Sin embargo, no ha sido así. Al analizar el posicionamiento especulativo neto en el COMEX, ni el oro (gráfica 2) ni la plata (gráfica 3) muestran señales de posicionamientos extremos. La plata, en particular, presenta un sesgo relativamente bajista.

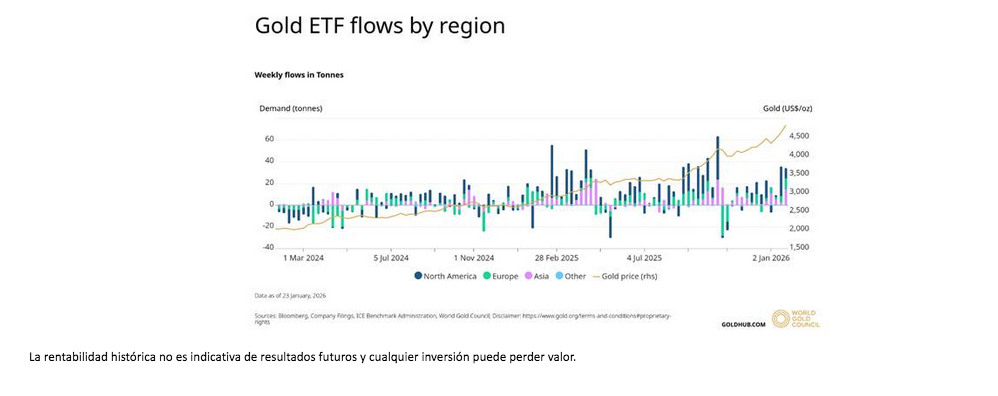

Los productos cotizados cuentan una historia similar

En las últimas semanas se ha observado un aumento de las compras de productos cotizados (ETP) de oro (últimos datos a 23 de enero, World Gold Council), aunque no a la escala vista en 2024. Según datos de Bloomberg —menos completos y depurados que los del World Gold Council para el oro— los ETP de plata registraron fuertes salidas netas en Norteamérica y Europa, compensadas solo parcialmente por entradas modestas en India y otras regiones.

Volatilidad probablemente impulsada fuera de los canales tradicionales

En conjunto, los canales institucionales tradicionales —mercados de futuros y productos cotizados— no apuntan a una euforia especulativa. Esto sugiere que los inversores minoristas o los mercados extrabursátiles (OTC) podrían haber registrado un aumento de compras —y ventas posteriores— durante el último mes, amplificando la volatilidad. El hecho de que China haya adoptado medidas para enfriar la negociación de plata sugiere que los reguladores estaban respondiendo a un problema percibido.

Eliminando el exceso especulativo

Creemos que la fuerte corrección del viernes probablemente desincentive la demanda más especulativa. No pueden descartarse nuevos episodios de volatilidad, los movimientos del viernes pueden haber eliminado una parte significativa del exceso especulativo, abriendo potencialmente espacio para que los compradores estratégicos a largo plazo vuelvan a asignar capital.