Martin Wolburg (Generali Investments) | Tras las elecciones anticipadas celebradas a principios de 2025, el canciller conservador alemán Merz dio un giro radical en materia fiscal. Impulsado por la retirada repentina de la ayuda estadounidense a Ucrania y la necesidad de formar una coalición con los socialdemócratas, impulsó una reforma del freno al endeudamiento y un fondo de 500.000 millones de euros para infraestructuras y clima. Los mercados y los analistas se mostraron más optimistas, y las expectativas de reformas que favorecieran el crecimiento llevaron a algunos a predecir un fuerte repunte, con una previsión de crecimiento para 2026 que ascendía a alrededor del 1,3% en abril de 2025 (consenso de Bloomberg). Sin embargo, desde entonces, el impulso reformista ha decepcionado y los planes presupuestarios para 2026 han reforzado las críticas de que gran parte del «bazuca fiscal» sin precedentes se limitará a tapar los agujeros presupuestarios. Aunque compartimos estas críticas, esperamos un fuerte impulso de la actividad en 2026.

La bazuca fiscal podría ascender a casi un billón de euros hasta 2030

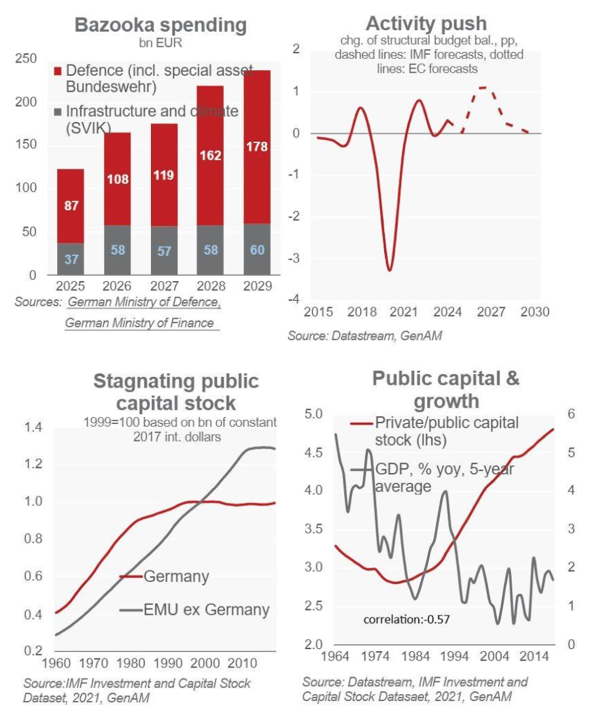

Tras prolongadas negociaciones, los tres partidos centristas del Parlamento alemán saliente (CDU/CSU, SPD y Los Verdes) acordaron el 18 de marzo de 2025 una reforma histórica del freno al endeudamiento y la creación de un importante fondo para infraestructuras y clima. En primer lugar, todos los gastos de defensa superiores al 1% del PIB quedarán exentos del freno al endeudamiento, lo que corresponde a unos 44.000 millones de euros según el PIB nominal de 2024. En segundo lugar, los estados federados ya no estarán obligados a mantener presupuestos equilibrados y podrán incurrir en un endeudamiento anual de hasta el 0,35% del PIB, es decir, aproximadamente 15.000 millones de euros. En tercer lugar, se creará un fondo especial de 500.000 millones de euros para infraestructuras y neutralidad climática (SVIK) a lo largo de doce años. De esta cantidad, 100.000 millones de euros se destinarán a los estados federados.

Suponiendo que Alemania cumpla el nuevo objetivo de defensa de la OTAN del 3,5% del PIB, el gasto en defensa aumentará considerablemente en 2026, lo que reflejará tanto el margen fiscal adicional como el fondo especial existente (Sondervermögen Bundeswehr). Además, los gastos del SVIK aumentarán significativamente en 2026. Estos aumentos ascenderán a 44.000 millones de euros, lo que supone aproximadamente el 1% del PIB alemán. En los próximos años, este impulso fiscal se estabilizará, pero seguirá siendo claramente favorable. Esta tendencia se mantiene sin cambios si se tienen en cuenta las partidas del «presupuesto normal».

El gasto adicional total a medio plazo depende de si se incluye íntegramente el fondo especial de defensa (126.000 millones de euros para 2025-2029). Según la planificación actual de los Ministerios de Finanzas y Defensa, el gasto acumulado en 2025-2029 ascendería a entre 580.000 y 700.000 millones de euros, con riesgos al alza si el objetivo de defensa del 3,5% se alcanza antes de lo previsto. Si se añade el margen de endeudamiento de los estados federados —que se supone que se utilizará en su totalidad (91.000 millones de euros)—, la expansión fiscal total podría alcanzar alrededor de un billón de euros en 2030.

Fuertes efectos sobre el crecimiento potencial…

Los efectos sobre el crecimiento potencial son considerables, sobre todo teniendo en cuenta que el capital público alemán se ha estancado, lo que limita el crecimiento (véanse los gráficos). La considerable brecha en la inversión en infraestructuras públicas, estimada en unos 600.000 millones de euros, podría reducirse significativamente, si no cerrarse por completo. El paquete permite a las empresas privadas, como las constructoras, invertir en la capacidad necesaria y ofrece a los contratistas de defensa unas perspectivas de demanda estables. Las simulaciones de estos «efectos bazuca» apuntan a un crecimiento significativo entre 2026 y 2030: el modelo Quest de la Comisión Europea estima un impulso anual de entre 0,2 y 0,4 puntos porcentuales, mientras que algunos participantes en el mercado son más optimistas; Goldman Sachs, por ejemplo, revisa al alza el crecimiento a medio plazo en aproximadamente 0,4-0,6 puntos porcentuales con respecto a las expectativas previas a la reforma.

…pero las lagunas jurídicas reducirán su eficacia

Aunque existe un amplio consenso sobre el considerable potencial de crecimiento, sigue habiendo escepticismo sobre si los fondos se utilizarán de manera eficaz o si simplemente servirán como respaldo presupuestario adicional. En particular, se critica al SVIK por ofrecer una inversión adicional limitada que realmente fomente el crecimiento, al tiempo que aumenta considerablemente la deuda.

En primer lugar, el principio de adicionalidad se diluye sistemáticamente. El Institut der deutschen Wirtschaft (centro de investigación económica con sede en Colonia, IW por sus siglas) estima que, entre 2025 y 2029, entre el 40% y el 49% de la nueva deuda no financiará inversiones adicionales (hasta 133.000 millones de euros), y que incluso los puntos de referencia más optimistas implican un uso no adicional de alrededor del 26%. El Consejo Alemán de Expertos Económicos (SVR 2025) también calcula una adicionalidad muy baja (≈8 % en 2025, ≈45 % en 2026; 50% a partir de entonces). En segundo lugar, la cuota de inversión del 10% establecida por ley para el presupuesto normal, que debe impedir la mera externalización de la actividad inversora a los presupuestos suplementarios, es débil y está metodológicamente distorsionada (IW): cuenta la inversión en defensa en el numerador, pero la excluye del denominador, lo que inflan la ratio en ~0,5 pp (~2.300 millones de euros). Los valores del plan, y no los resultados, ocultan aún más la persistente infrautilización y los remanentes de entre 17.000 y 20.000 millones de euros al año (SVR).

En tercer lugar, un «juego de trileros» traslada partidas entre el presupuesto básico y el SVIK. En comparación con el plan anterior, la inversión del presupuesto básico federal se reduce en 92.600 millones de euros (2025-2028), mientras que el SVIK se repone (SVR). En cuarto lugar, la «inversión» declarada contiene grandes volúmenes de préstamos, garantías y provisiones de traspaso; la construcción/infraestructura clásica tiene una participación cada vez menor en el presupuesto básico (ifo). En quinto lugar, la transparencia y la gobernanza son débiles: los títulos se renombran o se contabilizan por duplicado, y la supervisión carece de poderes vinculantes (SVR).

En sexto lugar, las normas de los Länder y los municipios son demasiado laxas: el 40% de los recursos del SVIK no están sujetos a una adicionalidad estricta (SVR, IW), y los municipios registraron un déficit de 24.800 millones de euros en 2024; el SVR recomienda un traspaso del 60-70% a los municipios y una cofinanciación moderada con salvaguardias. Séptimo, los efectos macroeconómicos son modestos en la actual trayectoria política: para 2030, 426.000 millones de euros (reales) de gasto adicional solo generan unos 246.000 millones de euros de PIB adicional; una trayectoria con un mayor peso de la inversión daría mejores resultados (SVR). En octavo lugar, las prácticas de «exención» en materia de defensa distorsionan la ratio de inversión y aumentan la deuda sin un crecimiento proporcional (SVR). En noveno lugar, determinadas decisiones contables (por ejemplo, contabilizar la defensa, trasladar las subvenciones a las regiones carboníferas y trasladar el transporte y la banda ancha a una entidad con fines especiales) son formalmente conformes, pero económicamente débiles (IW).

Las normas fiscales europeas, una restricción a medio plazo

Ante estas deficiencias, coincidimos con la conclusión del ifo de que el presupuesto básico para 2026 subraya la tendencia: mayor dependencia de la deuda, menos partidas de infraestructura genuinas y externalización continuada fuera del presupuesto. A medio plazo, esto no solo deteriorará la trayectoria de la deuda del país, sino que también supondrá un riesgo de colisión con las normas fiscales de la UE. La característica clave del Pacto de Estabilidad y Crecimiento reformado es una trayectoria de gasto neto específica para cada país basada en el análisis de la sostenibilidad de la deuda, el mantenimiento del déficit de referencia del 3% y el umbral de deuda del 60% (a nivel del Tratado), los planes fiscales estructurales a medio plazo (MTFSP), que abarcan entre cuatro y cinco años, prorrogables hasta siete años con reformas/inversiones, y la supervisión de las administraciones públicas, incluidos los fondos extrapresupuestarios como el SVIK alemán.

Sin embargo, la CE respaldó el paquete fiscal de Alemania considerando que su ratio de deuda (del 63% en 2025) solo supera ligeramente el umbral del 60%, que actualmente es un país de bajo riesgo en cuanto a la sostenibilidad de la deuda y que esto permite una senda de ajuste gradual y concentrada al final del periodo. Dicho esto, el SVR y un estudio de Bruegel muestran que el pleno aprovechamiento del margen fiscal concedido a largo plazo por el freno a la deuda nacional reformado es incompatible con las normas de deuda de la UE, lo que podría provocar que la ratio de deuda aumentara hasta situarse entre el 90% y el 100%. Con un uso adecuado del dinero bazuca, prevemos que la ratio de deuda aumente hasta alrededor del 70% en 2030, lo que consideramos una cifra exagerada. Pero está claro que cuanto menos se utilice el dinero de la bazuca para invertir y, por tanto, para mejorar la productividad, antes se producirá un choque con las normas fiscales europeas.

No obstante, un enorme impulso fiscal para impulsar la recuperación en 2026

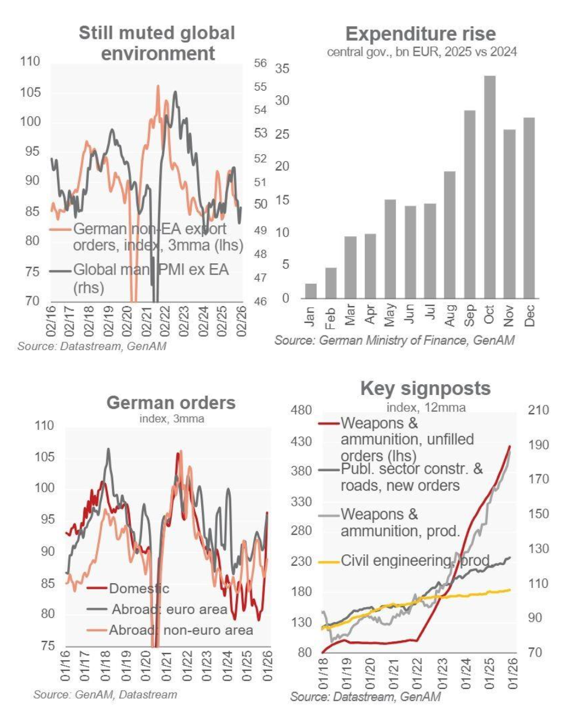

Aunque es poco probable que se aproveche todo el potencial de crecimiento de la bazuca fiscal, el presupuesto de 2026 implica un fuerte impulso fiscal que debería apoyar de manera significativa la actividad. Dado que la economía sigue enfrentándose a múltiples dificultades —desglobalización, altos precios de la energía e intensificación de la competencia mundial—, la producción industrial se ha estabilizado en niveles bajos y sigue estando por detrás de la de sus homólogos europeos. A principios de 2026, el PMI compuesto solo se ha recuperado hasta alcanzar el nivel de noviembre y se mantiene cerca de su norma histórica, mientras que el índice ifo sigue estando muy por debajo de la media. Tras tres años de recesión, la capacidad excedentaria es considerable: la brecha de producción de 2026 es claramente negativa, oscilando entre el -0,9% (FMI) y el -2,0% (Oxford Economics). La utilización de la capacidad se sitúa en el 78% en la industria (frente al 83% de media) y en el 67% en la construcción, unos 9 puntos porcentuales por debajo de lo normal. En este contexto, esperamos que el impulso fiscal de 1,2 puntos porcentuales impulse fuertemente el crecimiento. Con multiplicadores fiscales estimados entre 0,3 y 0,7, esto implica un crecimiento adicional de entre 0,4 y 0,8 puntos porcentuales; dada la gran brecha de producción y la baja utilización en los sectores objeto de los estímulos, esperamos que el multiplicador se sitúe en el extremo superior.

El estímulo ya está en marcha. El gasto del Gobierno central ha aumentado considerablemente desde septiembre de 2025, con un incremento interanual de 116.000 millones de euros (+7,5%). El gasto del SVIK alcanzó los 24.000 millones de euros en 2025, por debajo de los 37.000 millones previstos, pero se espera que se recupere junto con los 58.000 millones previstos para 2026. Los pedidos industriales nacionales están aumentando (+7,9% intermensual en diciembre); aunque en parte se deben a la inversión de recuperación y a efectos puntuales, también se ven respaldados por el gasto relacionado con la bazuca, en particular las adquisiciones de defensa y las inversiones en infraestructuras y ferrocarriles. Los pedidos nacionales (+10,7% intermensual en diciembre) se dispararon hasta un nivel no visto desde julio de 2021. Del mismo modo, los pedidos de construcción pública están aumentando y deberían traducirse en un mayor volumen de producción. El PIB del cuarto trimestre de 2025 sorprendió al alza (+0,3% intertrimestral), respaldado tanto por el consumo de los hogares como por el del Gobierno. En general, hay claros indicios de que la bazuca fiscal está ganando terreno. Suponiendo que se mantenga el impulso actual y se acelere con el apoyo fiscal, prevemos un crecimiento del PIB del 1,2% en 2026, ligeramente por encima del 1,1% que marca el consenso. Dicho esto, el crecimiento sostenido requerirá un uso eficaz de los fondos junto con reformas estructurales, como la reducción de la burocracia y la mejora de la competitividad exterior; de lo contrario, la bazuca corre el riesgo de ser solo un espejismo.