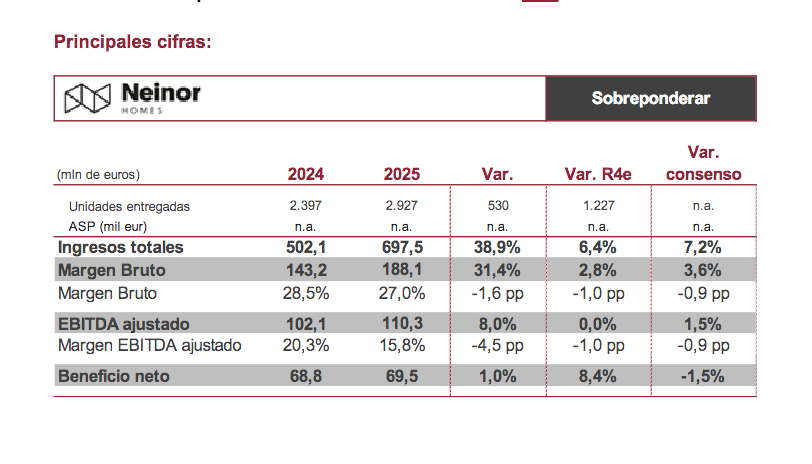

Norbolsa | Neinor Homes ha presentado unos resultados correspondientes a 4T25 y ejercicio 2025 con una cifra de ingresos por encima de nuestras estimaciones y las del consenso, y unos márgenes ligeramente por debajo. Escasas sorpresas en términos generales, para cerrar un ejercicio 2025 transformacional desde el punto de vista corporativo (adquisición de AEDAS Homes), en el que Neinor Homes ha cumplido con el rango alto de sus objetivos anuales de ingresos (600-700 millones de euros; vs 697,5 millones de euros) y EBITDA (100-110millones de euros; vs 110,3 R4).

A nivel de beneficio neto, y excluyendo gastos e ingresos no recurrentes, así como el impacto de la consolidación del 79,2% de AEDAS Homes, Neinor cumple con las expectativas y alcanza 70 millones de euros. Sin embargo, si se tiene en cuenta la integración de Aedas, el beneficio en este caso, alcanza los 122 millones, un 80% más.

La compañía procede a la entrega de 2.927 viviendas en 2025 (vs 2.397 unidades en 2024), 1.565 unidades BTS de su propia cartera, 352 unidades BTR y 1.010 entregas del negocio de gestión de activos. Desde el punto de vista comercial, Neinor cierra 2025 con unas pre-ventas brutas de 2.837 viviendas (vs 2.649 unidades en 2024), elevando el libro de pre-ventas hasta las 8.909 viviendas (aprox. 3.200 millones de euros; incluyendo joint ventures y la cartera de AEDAS HOMES). Teniendo en cuenta la cartera de AEDAS Homes, Neinor contaría con más de 12.600unidades activas y en construcción.

Incluyendo la adquisición del 79,2% de AEDAS Homes, el nivel de apalancamiento se sitúa en el 35,9% LTV (vs LTV del 16,2% a cierre de 2024) mientras que el NAV se sitúa en 19,14 eur/acción a cierre de 2025.

Neinor comunica acuerdos adoptados por el Consejo de Administración, en los que incluye proponer a la JGA la distribución de un dividendo extraordinario con cargo a la reserva de prima de emisión por un importe bruto total aprox. de hasta 70 millones de euros (0,71 eur/acción; 3,6% rentabilidad a precios actuales), así como distribución, mediante reducciones del capital social con devolución de aportaciones a los accionistas, un importe bruto total aprox. de hasta 80 milones de euros (0,81 eur/acción; 4,2% rentabilidad a precios actuales) durante los próximos 12 meses.

Esperamos un impacto neutro o ligeramente positivo de los resultados, con la vista ya puesta en el resultado de la OPA obligatoria sobre AEDAS Homes (mañana finaliza el plazo de aceptación, siendo el 5-6 de marzo la fecha prevista para conocer la aceptación final).

Conference call hoy a las 13:00 CET (enlace a conference). Reiteramos nuestra recomendación de SOBREPONDERAR con P.O. de 20,60 euros/acción en Neinor Homes, así como nuestra recomendación de ACUDIR A LA OPA obligatoria de 24,00 euros/acción a los accionistas minoritarios de AEDAS Homes.