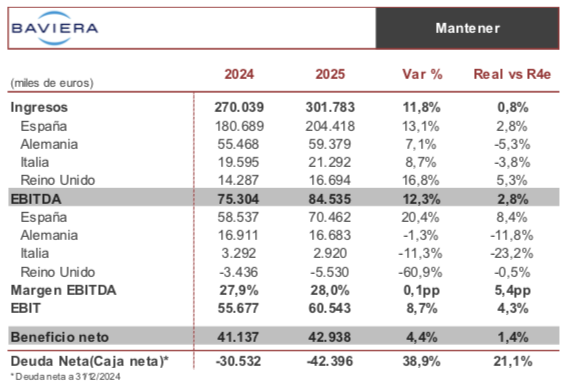

Renta 4 | Las ventas 2025, en línea con nuestra previsión, muestran un crecimiento del 12%, inferior al, apoyado en una positiva evolución de las cirugías comparables y las nuevas aperturas, si bien en Alemania, en el 4T se aprecia una importante ralentización debido al contexto económico del país.

Aunque en España se registra una mejora de márgenes por la gestión de costes (escalabilidad del negocio) y los gastos no recurrentes registrados en 2024, tanto en Alemania como en Italia los márgenes sorprenden a la baja debido al incremento salarial para retener al personal, y a los gastos de marketing no recurrentes y nuevas contrataciones a expensas del crecimiento previsto respectivamente. Reino Unido muestra una tendencia creciente de las ventas permitiendo un crecimiento del 17%, si bien, los costes siguen incrementándose por la adaptación de clínicas y la búsqueda de nuevos clientes. A nivel beneficio neto recurrente, el crecimiento registrado alcanza el 15%.

La apertura de nuevas clínicas ha sido de 11 unidades en lo que llevamos de año, y se sitúan ya en 148. Esto provoca un incremento de las inversiones del 14%, aunque un flujo de caja que crece al 21%, por encima de nuestra previsión, permite seguir incrementando la posición neta de caja.

Pese a la ralentización en Alemania, las ventas siguen creciendo a tasas de doble dígito. Y aunque el margen ha permanecido estable vs 2024, estimamos que los mayores gastos en Italia y en Reino Unido se traduzcan en mejoras adicionales de márgenes los próximos trimestres. Veremos si la situación en Alemania no sufre deterioros adicionales.

Pese a que la compañía está cotizando en unos niveles exigentes, seguimos valorando positivamente el modelo de negocio, que, junto con la sólida posición de caja, nos lleva a pensar en una mejora sostenida de los dividendos a medio plazo, por lo que reiteramos Mantener. Ponemos precio objetivo en revisión (anterior 39 eur).