Vincent Chaigneau (Generali Investments) | La correlación móvil a 30 meses entre los índices de rentabilidad total mensual del S&P y del Tesoro estadounidense ha sido positiva durante más de tres años. Situándose en la mayoría de los casos por encima de +0,5. Ahí queda la diversificación entre acciones y bonos. La correlación tiende a ser negativa cuando predominan las condiciones cíclicas o de riesgo, pero a menudo pasa a ser positiva cuando lo hace la política monetaria. En estos momentos, el temor a una crisis de estanflación originada en Irán está afectando tanto a las acciones como a los bonos.

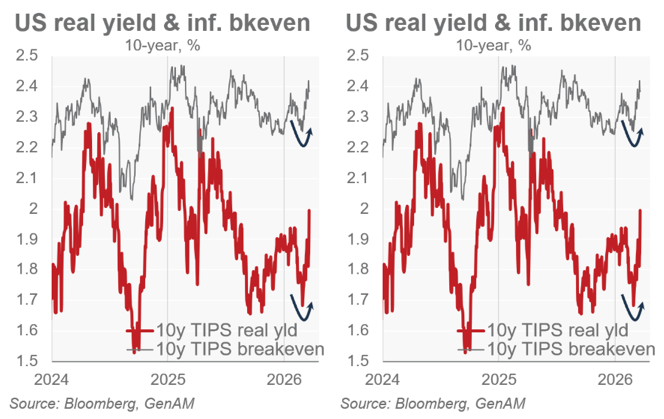

Las expectativas del mercado han pasado en apenas tres semanas de prever una bajada de más de 10 puntos básicos (pb) por parte del BCE en 2026 a anticipar ahora subidas de +77pb (gráfico de la izquierda). Del mismo modo, los precios implícitos de la Fed para 2026 han oscilado de –60 pb a +10 pb. Resulta preocupante que los rendimientos reales de los bonos del Tesoro a 10 años (TIPS) hayan aumentado más rápido que los umbrales de equilibrio (breakevens) de la inflación (gráfico de la derecha). Esto no hace más que reforzar nuestra clásica convicción de que el aumento de la deuda pública ha empeñado el carácter de valor refugio de los bonos soberanos. Esto podría explicar en parte la relativa resistencia actual del crédito en efectivo.

Muchos activos evolucionarán en función de cómo se desarrolle la guerra en las próximas semanas; por ejemplo, en un escenario de distensión, las ganancias del dólar estadounidense se irían desvaneciendo y los activos cíclicos registrarían pérdidas. Sin embargo, no nos apresuraremos a cambiar nuestra posición defensiva en cuanto a la duración, a menos que la frontera se reabra por completo. La guerra ha provocado una crisis de oferta que amenaza las perspectivas de inflación, y no solo a través de los precios de la energía; hay que prestar atención a los fertilizantes, las cosechas y los precios de los alimentos. Además, aunque la IA tendrá un efecto desinflacionista a largo plazo (productividad), por ahora el «RAMageddon» (crisis en el mercado de la memoria RAM iniciada en 2025) es inflacionista.