Intermoney | Entre las dudas que suscita la guerra, el BCE cogía el testigo de la Fed en una reunión de política monetaria muy esperada por el momento en el que tenía lugar. El comunicado del banco era muy explícito: “La guerra en Oriente Medio ha incrementado significativamente la incertidumbre del panorama, generando riesgos al alza para la inflación y riesgos a la baja para el crecimiento económico. Tendrá un impacto sustancial en la inflación a corto plazo debido al aumento de los precios de la energía. Sus implicaciones a medio plazo dependerán tanto de la intensidad y la duración del conflicto como de cómo los precios de la energía afecten a los precios al consumidor y a la economía. El Consejo de Gobierno está bien posicionado para afrontar esta incertidumbre”.

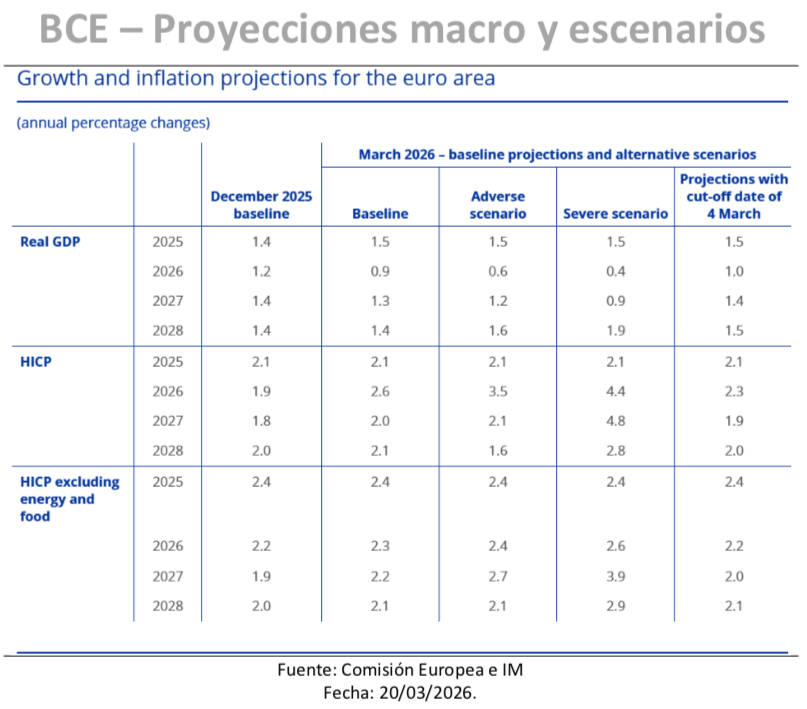

Con la incertidumbre por bandera, lo más destacado eran las revisiones que se hacían de las proyecciones macro. Tomando como referencia los futuros de las materias primas energéticas en la fecha límite del 11 de marzo, el banco central estimaba que el petróleo y el gas alcanzarán un máximo de 90$/barrill y 50€/MWh, respectivamente en el segundo trimestre, para luego moderar en los trimestres siguientes. En consonancia con estos supuestos, el escenario base del banco prevé un repunte de la inflación, que frenará el poder adquisitivo, el gasto de los consumidores y, por consiguiente, el crecimiento del PIB, especialmente a corto plazo.

Nuestro banco central es consciente de que el carácter de la guerra puede arraigarse. La evolución futura del conflicto, su impacto en los precios de la energía, la incertidumbre y la confianza, así como la transmisión del impacto de la subida de los precios de la energía a los precios de los bienes y servicios no energéticos, siguen siendo muy inciertas. Ante esto, la entidad ofrecía escenarios alternativos e hipotéticos buscando captar distintos grados de gravedad del impacto económico.

Cómo era natural, el BCE moderaba las estimaciones de crecimiento. Las proyecciones de referencia prevén un crecimiento anual del PIB del 0,9% en 2026, del 1,3% en 2027 y del 1,4% en 2028. En contraste con las proyecciones realizadas en diciembre se revisaban a la baja en 0,3 p.p y 0,1 p.p las previsiones de crecimiento del presente año y del próximo, dejando sin cambios la de 2028. La otra pata era la inflación, la cual, obviamente, se revisaba al alza aumentando hasta el 3,1% antes de descender al 2,0% en 2027 y luego subir al 2,1% en 2028. Esto supone una subida de 0,7 p.p para el año actual y de 0,2 p.p en 2027.

En cuanto a los escenarios, sin asignarles ninguna probabilidad, para el adverso el BCE incorporaba efectos indirectos y de segunda ronda más fuertes. Presupone que los precios del petróleo y el gas alcancen un máximo de 119$/barril y 87 € por MWh. En relación con el escenario de referencia, el escenario adverso implica que la inflación sería 0,9 p.p. y 0,1 puntos porcentuales más alta en 2026 y 2027, respectivamente, pero 0,5 p.p. más baja en 2028 debido a las presiones desinflacionarias derivadas de la rápida normalización de los precios de la energía en ese año. Esto es: 3,5% en 2026, un 2,1% en 2027 y un 2,1% en 2028. Por el contrario, el crecimiento económico sería menor pronosticándose un 0,6% y un 1,2% en el mismo periodo de referencia, pero mejorando al 1,6% en 2018.

En comparación con el escenario adverso, el escenario severo supone una crisis de precios de la energía más fuerte. Se prevé que los precios del petróleo alcancen un máximo de 145$/barril y los del gas, 106 € por MWh, en el segundo trimestre de 2026. En relación con el escenario base, la inflación general sería significativamente y persistentemente más alta durante el horizonte de proyección (en 1,8 p.p. en 2026, 2,8 p.p. en 2027 y 0,7 p.p. en 2028). La importante diferencia en la inflación en 2028 entre el escenario adverso (1,6%) y el escenario severo (2,8%) destaca el papel fundamental de la evolución del conflicto, las interrupciones en el suministro de energía y la magnitud de los mecanismos de propagación desencadenados por la crisis a la hora de determinar el impacto en la inflación a medio plazo. El crecimiento económico sería entre 0,4 y 0,5 p.p. menor en 2026-27 y luego aumentaría hasta situarse 0,5 p.p. por encima del nivel de referencia en 2028.

La decisión de mantener los precios en marzo era la más sencilla este año, ya que era demasiado pronto para reaccionar al fuerte aumento de los precios del petróleo y el gas. Si los precios se mantienen cerca de los niveles actuales hasta la próxima reunión a finales de abril, la decisión será mucho más ajustada. Sin embargo, el comunicado de prensa de favorece la postura de esperar y ver, incluso en abril, ya que el Consejo de Gobierno recalcaba claramente que su atención se centrará en la inflación a medio plazo, cuyo impacto es más incierto que el de la inflación a corto plazo. Los mercados monetarios ya están descontando un endurecimiento monetario del BCE de 60 p.b. este año, una cifra inferior a los 67 p.b. previos a la decisión, pero aún representa un aumento de 11 p.b. en la jornada.

Resaltando otro aspecto destacado de la reunión, en la rueda de prensa posterior, la presidenta del BCE, Christine Lagarde explicaba que cualquier respuesta fiscal que den los países debe de ser temporal, específica y adaptada a cada caso. Así pues, no la descarta, pero subraya que los gobiernos con finanzas públicas ajustadas deben ser prudentes.