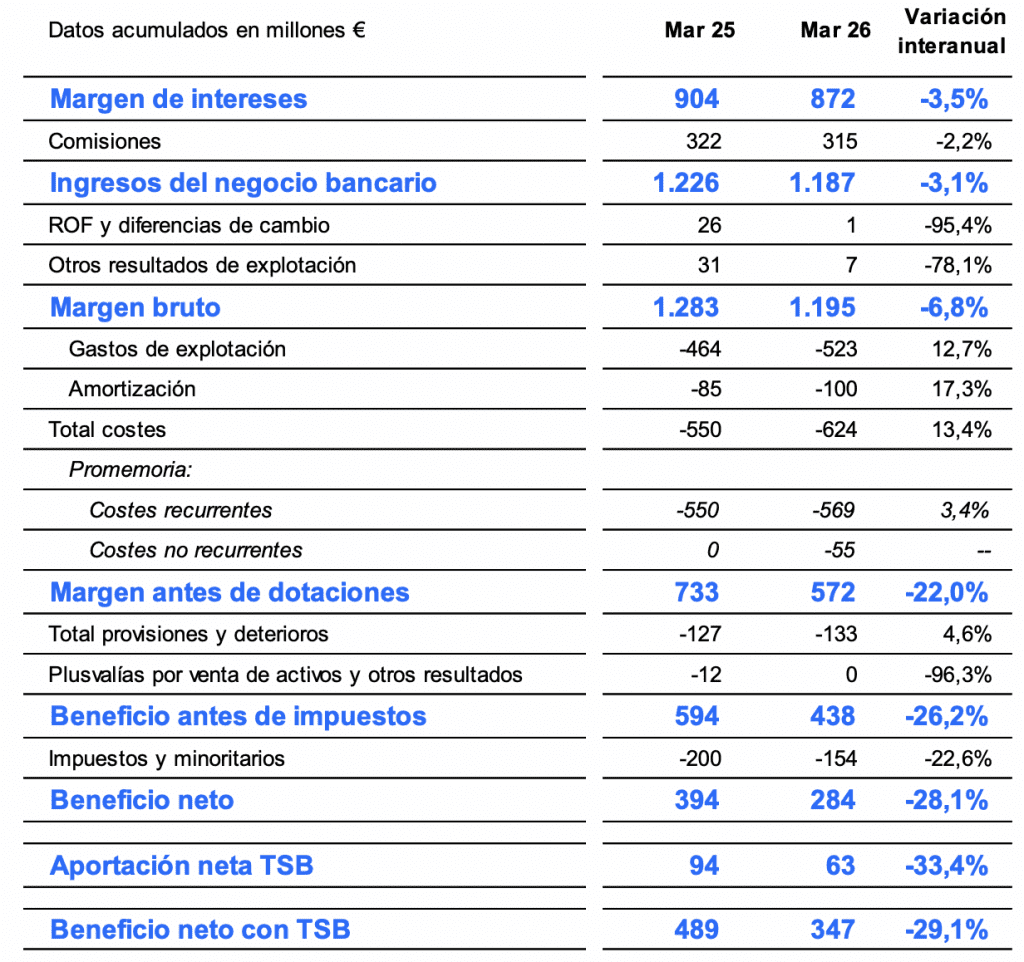

Bankinter | Banco Sabadell defrauda expectativas por costes extraordinarios. Principales cifras 1T 2026 (ex -TSB) comparadas con lo esperado por el consenso: Margen de Intereses: 872 M€ (-3,5% vs 874 M€ e); Margen Bruto: 1.195 M€ (-6,8% vs 1.221 M€ e); Margen de Explotación: 572 M€ (-22,0% vs 649 M€ e); BNA: 284 M€ (-28,1% vs 425 M€ e).

Opinión del equipo de análisis de Bankinter:

Impacto negativo. Las cuentas todavía reflejan la presión en márgenes y un impacto negativo de 70 M€ por costes extraordinarios (55 M€ debido a prejubilaciones). A nivel operativo, las cifras evolucionan en línea con lo previsto (+5,6% en inversión crediticia vs +5,2% en 4T 2025), con una rentabilidad/RoTE ordinario ~14,1% (vs guidance 2026 ~14,5%).

La buena noticia es que el equipo gestor estima un cambio a mejor en el Margen de Intereses con buenas métricas de riesgo (morosidad~2,55% vs 2,65% en 4T2025) y exceso de capital (ratio CET1~13,18% ex -TSB vs 13,11% en 2025).

La venta de TSB genera 405 p.b de capital adicionales que permiten repartir un dividendo extraordinario de 0,50 euros/acción el 29/mayo (yield ~15,4%). Sabadell mantiene una política de remuneración a los accionistas interesante vía dividendos & recompras de acciones (~2.500 M€ en 2026/2027; >15% de la capitalización bursátil) con una rentabilidad/RoTE objetivo ~16% en 2027.