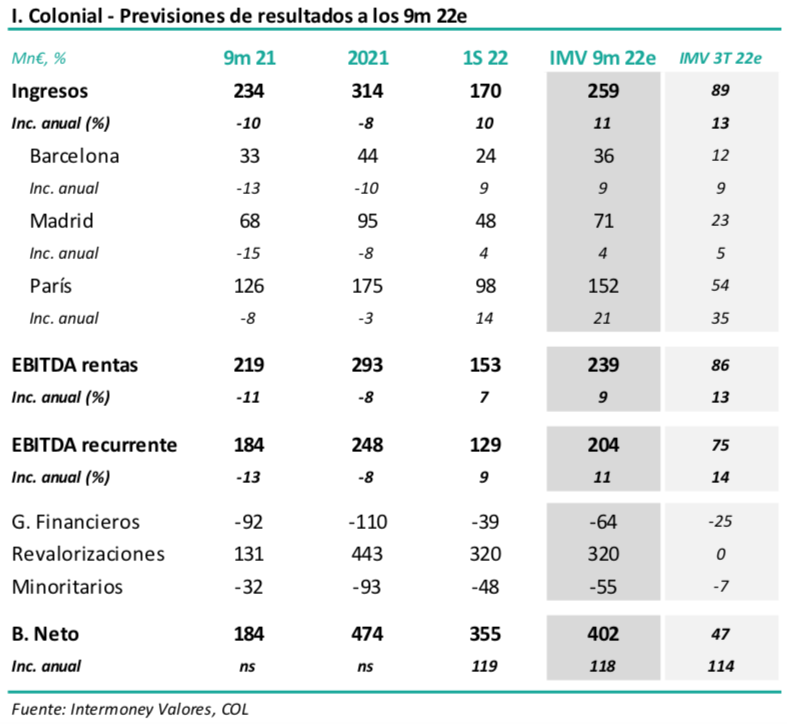

Intermoney | Resultados a los 9M22e probablemente el 16 de noviembre; la cifra de rentas subiría un +11% hasta 259 millones de euros. Colonial (COL) (Comprar, Precio Objetivo 9,5 euros) reportará sus resultados trimestrales a los 9 meses previsiblemente el miércoles 16 de noviembre tras el cierre del mercado, celebrando una conferencia telefónica a continuación.

Estimamos un crecimiento de rentas del +11% hasta 259 millones de euros. La filial francesa SFL, responsable de algo más del 60% de los ingresos de la socimi, reportó el pasado 20 de octubre un crecimiento del +21%. Esperamos además que el efecto de la inflación y la política de rotación de clientes haya contribuido a un incremento de rentas algo superior en Madrid y Barcelona. Una relativa contención de costes, así como la casi ausencia de facto de minoritarios, estimamos que permitirían a Colonial más que doblar su beneficio neto a septiembre hasta 402 millones de euros, que incluyen los 320 millones de euros de revalorizaciones ya presentes a junio, e implicando un beneficio neto de 47 millones de euros en el 3Te estanco, más del doble que el del año pasado.

Colonial ofrece un gran potencial, que pensamos más que compensa las incertidumbres a largo plazo. Confirmamos nuestra recomendación de Comprar, así como el Precio Objetivo de 9,5 euros a dic. de 23e. El valor, al igual que el resto del sector socimis, se ha visto afectado por la subida de tipos, pero también por la percepción de mercado, que no compartimos, de un descenso estructural a LP de la demanda de oficinas. Creemos que, en improbable caso de que ello ocurriera, lo que se produciría sería una concentración de la demanda en activos CBD premium, donde precisamente está mejor posicionando Colonial.