Bankinter | Débiles resultados en 1S 2024, por debajo del consenso. Sin embargo, el comienzo de la venta de activos y la recuperación del precio de la electricidad permitirán una mejor segunda mitad del año.

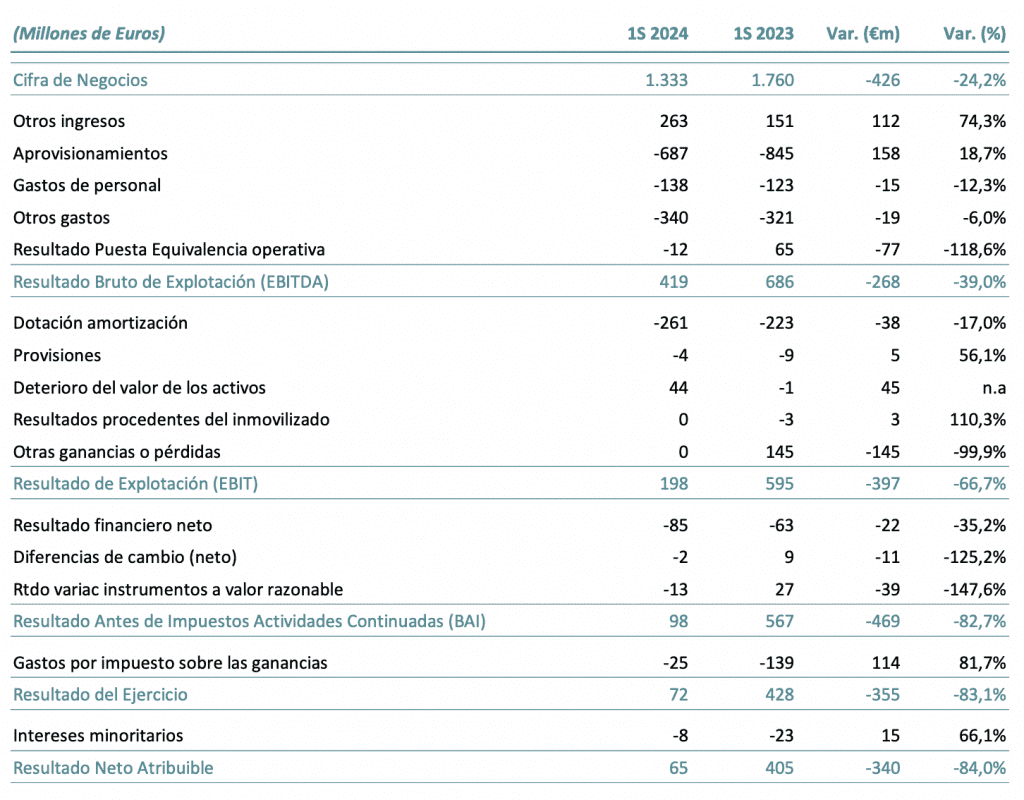

Resultados 1S 2024: Principales magnitudes comparadas con el consenso: EBITDA 419M€ (-39%) vs 440M€ est, BNA 65M€ (-84%) vs 45M€ est; Cash Flow Operativo 277M€ (-28%); Deuda Neta 4.665M€ vs 3.726M€ en diciembre 2022.

Guías 2024: EBITDA en el entorno de 1.000M€ sin plusvalías por ventas de activos y, además, plusvalías por ventas de activos de entre 200M€ y 300M€. Venta de activos: Acciona Energía ha cerrado la venta de 175MW de generación hidráulica por 287M€ a Elawan Energy. La operación generará una plusvalía de 170M€. Link a resultados.

Opinión del equipo de análisis de Bankinter:

Los resultados operativos del 1S han decepcionado y se han situado por debajo del consenso, pero la venta de activos y la recuperación de precio de la electricidad son buenas noticias para el grupo.

En cuanto a los resultados, la fuerte caída en los precios de la electricidad ha sido el principal motivo detrás de la debilidad en el EBITDA y el BNA del grupo . El precio medio capturado por Acciona Energía ha sido un -27% inferior al del año pasado (62,7€/MWh vs 86,2€/MWh en 1S 23) lo que llevado a una caída de -39% en el EBITDA del grupo. La capacidad consolidada sube un +14% gracias a las inversiones del periodo, lo que ha permitido mitigar parte de la fuerte caída en precios.

En el mercado nacional la caída en precios ha sido muy superior (-43%) a la del mercado internacional (-1%). El precio medio del pool eléctrico en España ha sido un -56% inferior en la primera mitad de este año debido a un menor hueco térmico (mayor peso de renovables en el mix de producción) y al deterioro en los precios del gas (-34% )y de los derechos de C02 (-26%).

El grupo ha anunciado este martes la venta de 175MW de activos hidráulicos. Se trata del primer lote de activos a la venta que logra cerrar en el año. Esperamos más rotación de activos en los próximos meses, que le permitirán mantener el rating y seguir aflorando valor y generando plusvalías. En cuanto a las guías para el conjunto del año, el equipo gestor espera ahora un EBITDA sin venta de activos en el entorno de 1.000M€ y entre 200 y 300M€ de plusvalías por ventas de activos de 1.200M€. La guía inicial era un EBITDA sin venta de activos de 1.100M€ y de 1.400M€ con plusvalías. Pero ya avisó en mayo, tras la actualización en las tendencias de negocio, que el EBITDA sería inferior al comunicado a finales de febrero. La contribución de EBITDA en la segunda mitad del año será superior a la de la primera mitad, gracias a la recuperación de los precios del pool (98€/MWh en la actualidad). Esto junto con la venta de activos, debería llevar a un mejor comportamiento de la acción en la segunda mitad de 2024 (tras el -33% registrado en el año).