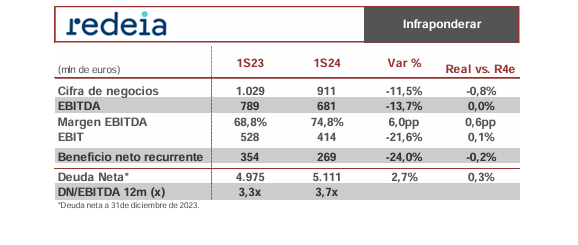

Renta 4 | Tal y como estaba previsto, cifras afectadas por la salida de los activos pre-98 en el negocio de transporte de electricidad en España, que provocan un significativo descenso en todas las líneas de la cuenta de resultados, si bien están totalmente alineados con nuestras expectativas. En el resto de los negocios vemos como el negocio internacional y el de fibra óptica no han tenido grandes variaciones, la buena marcha en Perú ha sido compensada por los menores trabajos para terceros en Chile, mientras que los contratos del negocio de fibra se han visto favorecidos por su vinculación a inflación. En el caso de Hispasat se aprecia una mejora por la aportación del nuevo satélite en operación y la mayor aportación de la participada Hisdesat. Mayores amortizaciones por el nuevo satélite, mientras que el resultado financiero permanece estable gracias a que el rendimiento de la caja compensa parcialmente el mayor coste financiero (2,22% vs 2,11%).

El flujo de caja operativo crece significativamente a consecuencia del cobro del importe a devolver del impuesto sobre beneficios de 2022, que ascendía a 193 millones de euros, fundamentalmente por la plusvalía de la venta de Reintel y por un deterioro de circulante muy inferior al registrado en 1S23 ya que en el primer semestre del año pasado se devolvieron 204 millones de euros de exceso de tarifa cobrados en ejercicios anteriores, vs 122 en este semestre. El importe pendiente a cierre de junio 2024 alcanza los 166 millones de euros, y se prevé devolver en los próximos meses.

Esperamos que la guía de cara a 2024 se mantenga sin variaciones, esperando alcanzar los 1.000 millones de euros de inversión en la red de transporte de electricidad de España y superar los 1.300 millones de euros de EBITDA, así como situarse en el entorno de los 500 millones de euros de beneficio neto. Alineado con nuestras expectativas y las de consenso de FactSet. No esperamos movimientos significativos en cotización. Reiteramos infraponderar y P. O. 16,50 euros.