Alvise Lennkh-Yunus y Brian Marly (Scope Ratings) | La idea de que el declive económico y geopolítico en Europa es irreversible quizá resulte algo excesiva, aunque revertir la trayectoria actual requerirá un cambio político estratégico.

Los Estados miembros de la Unión Europea aún tienen margen de acción para mejorar las perspectivas de crecimiento del continente, reducir el impacto de las vulnerabilidades externas, especialmente las derivadas de la dependencia de la tecnología estadounidense y de las importaciones chinas de tierras raras, y reformar los sistemas de bienestar para gestionar mejor las presiones fiscales de una sociedad envejecida.

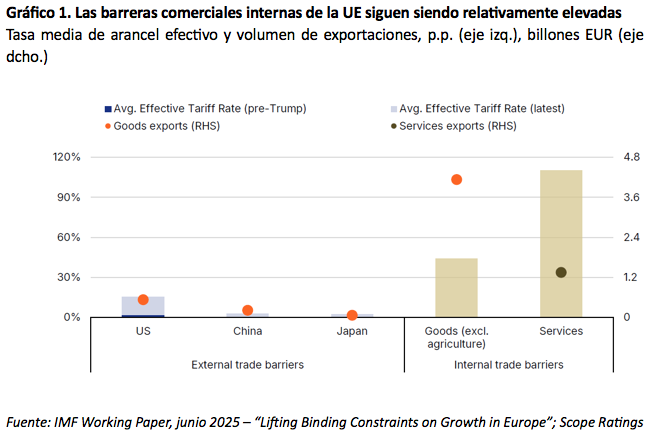

Existe un margen significativo para profundizar en el mercado único

Las estimaciones sugieren que las barreras comerciales internas efectivas dentro de la UE equivalen aproximadamente a un arancel del 40% para los bienes (excluyendo la agricultura) y del 100% para los servicios.Incluso si se considera que estas cifras pueden estar infladas por las preferencias nacionales, reflejan el amplio margen de maniobra del que dispone la UE, sobre todo si se tiene en cuenta que el arancel medio de Estados Unidos sobre los bienes se sitúa actualmente en el 15% (Gráfico 1).

El aumento de los aranceles de EE.UU. afectará de manera desigual a los países de la UE

Es cierto que los aranceles estadounidenses han alcanzado su nivel más alto en décadas y que el impacto del cambio de política comercial de EE.UU. sobre Europa es desigual.

Los países de Europa central y oriental afrontan aranceles efectivos más elevados (en torno al 20–25%), como es el caso de Eslovaquia (A/Negativa), Polonia (A/Estable) y Hungría (BBB/Estable). Irlanda (AA/Estable), en cambio, se enfrenta a un arancel efectivo de solo el 7% gracias a la exención de los productos farmacéuticos, aunque esta podría modificarse.

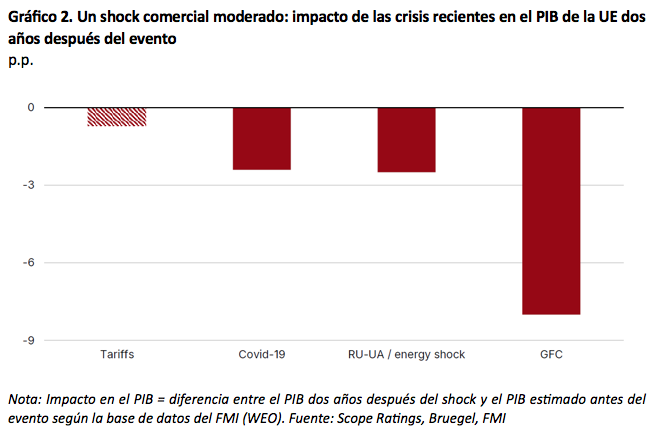

Sin embargo, el impacto económico agregado de los mayores aranceles estadounidenses sobre las importaciones procedentes de Europa parece manejable, ya que probablemente será menos severo que en crisis anteriores.

Los responsables políticos europeos deben reducir las barreras comerciales internas

Tras el acuerdo comercial UE-EE.UU., que ha reducido parte de la incertidumbre para empresas y hogares, la atención política debería volver a centrarse en eliminar las barreras internas en Europa.

Estos retos pueden abordarse mediante reformas que aumenten la movilidad laboral, profundicen los mercados de capitales, mejoren la cooperación energética y reduzcan la fragmentación regulatoria. La Comisión Europea estima que estas medidas podrían generar alrededor de 700.000 millones de euros, equivalentes a unos 3 p.p. adicionales de crecimiento a lo largo de una década.

Aunque se conocen bien, estas reformas siguen siendo políticamente sensibles y complejas de aplicar. No es fácil recoger los frutos. Aun así, la magnitud de los posibles beneficios demuestra que cambiar las perspectivas de crecimiento y el potencial de Europa depende, en última instancia, de sí misma.

Impacto divergente en las finanzas públicas de la UE por el aumento del gasto en defensa

Del mismo modo, las implicaciones fiscales del mayor gasto en defensa parecen en general manejables, al menos para los miembros de la OTAN que aspiran a alcanzar el nuevo objetivo de gasto del 3,5% del PIB en los próximos años.

Los países más afectados o bien ya han incrementado sus presupuestos militares, como Polonia y los países bálticos, o bien disponen de espacio fiscal suficiente para hacerlo, como Alemania (AAA/Estable).

Otros países probablemente no aumentarán significativamente sus presupuestos de defensa, ya sea porque perciben una menor amenaza a su seguridad o porque sus finanzas públicas se encuentran ya en una posición relativamente débil.

La gobernanza y las reformas son los factores clave para la trayectoria de la deuda pública y los perfiles crediticios

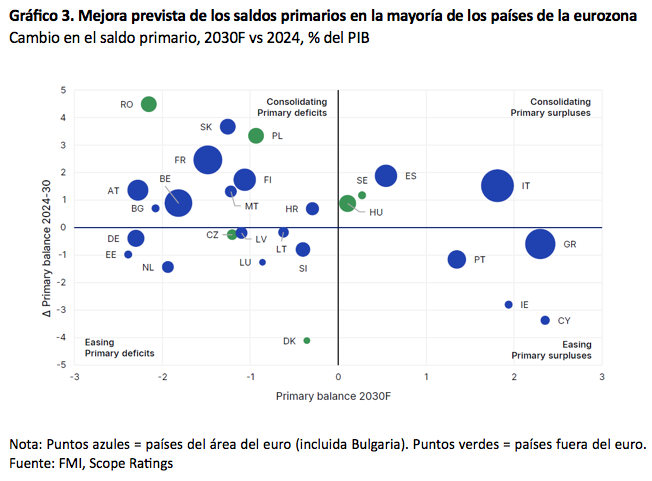

El crecimiento potencial y las presiones fiscales estructurales, especialmente por el gasto social y el aumento de los pagos de intereses, son los factores clave de nuestras proyecciones de deuda/PIB hasta 2030.

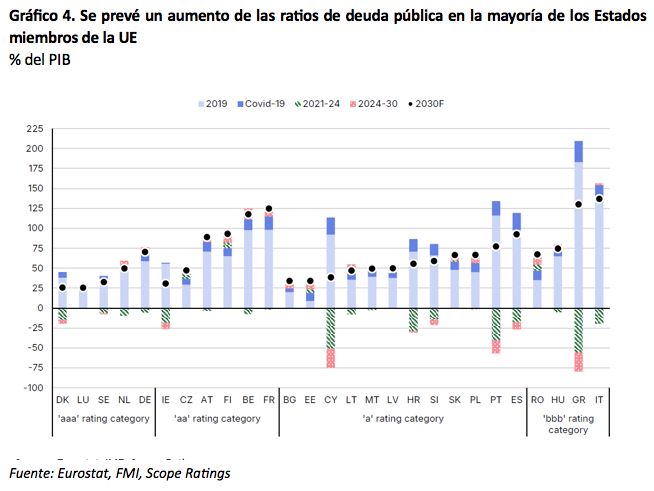

Prevemos una convergencia significativa entre los Estados miembros, con países anteriormente que han mejorado sus ratings reduciendo fuertemente su deuda gracias a las reformas económicas y fiscales de los últimos años (véase Gráfico 4). Por ejemplo, Grecia (BBB/Estable), Chipre (A-/Positiva) y Portugal (A/Estable) podrían reducir su deuda en unos 50-75 p.p. del PIB durante esta década.

Por el contrario, los países con calificaciones más altas, como Bélgica y Francia (ambos AA-) y Austria y Finlandia (ambos AA+), se enfrentan a una dinámica fiscal desfavorable, contemplada en nuestras perspectivas negativas.

En ausencia de nuevos shocks, los factores internos serán los que determinen la evolución de la deuda pública de los Estados miembros de la UE. Las decisiones electorales, la formación y estabilidad de los gobiernos, y las prioridades de política económica serán cruciales para los perfiles crediticios soberanos.

Aun así, la parálisis política en Francia y Polonia, con elecciones clave previstas para 2027, refleja la dificultad de alcanzar acuerdos a nivel nacional y europeo en torno a reformas de gran calado.

El resultado de esas elecciones podría alterar de forma significativa el equilibrio de poder dentro del Consejo Europeo, lo que haría aún más complejo poner en marcha reformas estructurales ambiciosas.