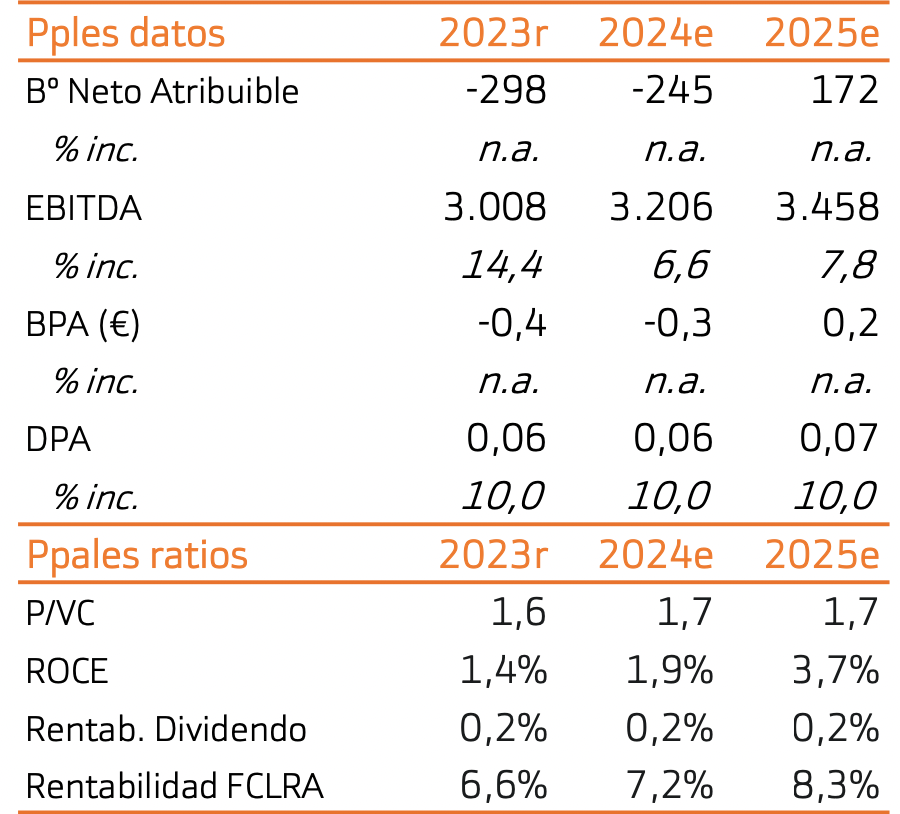

Bankinter | Cellnex (CLNX) avanza en la consecución de sus objetivos, tanto de resultados como de reducción de deuda. Estimamos crecimientos superiores al +6% anual a nivel EBITDA y +9% anual en generación de caja entre 2023 y 2030e. Además, avanza en la reducción de su endeudamiento, apoyada en gran medida en la venta de activos no estratégicos.

Ya ha conseguido la categoría de Investment Grade (BBB-) por S&P y Fitch, y podría anunciar próximamente un acuerdo para la venta de su filial austriaca por más de 800M€. Ofrece con un potencial de revalorización de +38% con respecto a nuestro precio objetivo (44,6€/acción a diciembre 2025; sin cambios significativos) y su cotización debería verse soportada en un entorno de rebajas de tipos de interés. Reiteramos recomendación de Comprar.