Alphavalue | La compañía británica aeroespacial y de equipamiento de defensa, Rolls Royce, bien puede ser calificada como un “despropósito” del mercado a los precios actuales. Reaccionó como cualquier call option ante una financiación barata. Pero se necesita mucha imaginación y paciencia para esperar que RR vuelva a su estatus de privilegio, es decir, a la cima de la industria europea de motores a reacción como la única compañía con una tecnología totalmente patentada. A estas alturas, y a pesar de su gigantesca ampliación de capital, presumiblemente está más allá de sus posibilidades.

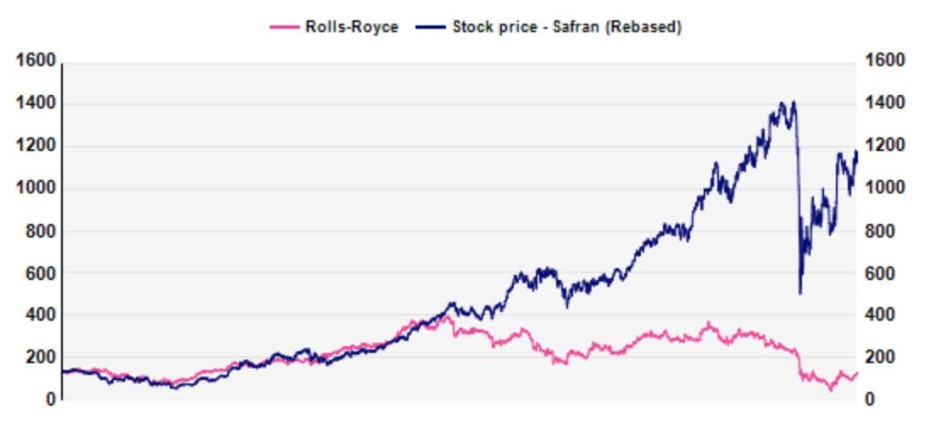

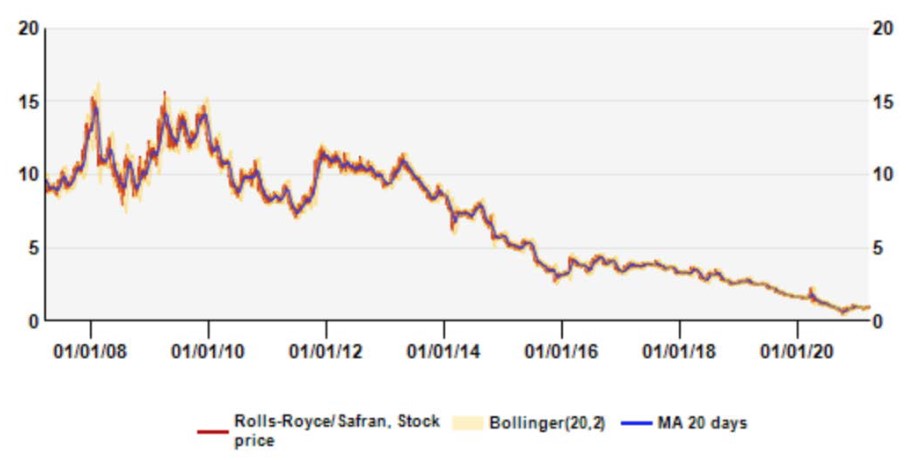

Comparar el performance (evolución) de Rolls Royce con el de SAFRAN (reducir, objetivo 108 € +) (destacar su joint venture con General Electric, CFM International) nos muestra a las claras lo ocurrido con la compañía británica estos últimos años. Es muy ilustrativo el siguiente gráfico. RR tiene en estos momentos un market cap (capitalización) de 8.886 M£, que es aproximadamente el doble de su valor antes de la ampliación de capital de finales del año pasado. Pero este valor no es diferente al de hace 10 años, cuando Safran en este periodo de tiempo ha quintuplicado su market cap.

El precio de las acciones de Rolls Royce, antes de la recapitalización, respondía a una recomendación de “call option” impulsada por los términos de la emisión de los derechos (cuando los términos de dilución estaban escritos en piedra) y a la idea de una recuperación de los viajes por el mundo. Este segundo catalizador va y viene, al igual que la vacunación y los rebrotes de casos positivos por el Covid-19. Ya se habla de una cuarta ola en la que podemos estar inmersos.

En esta complicada coyuntura, las valoraciones tradicionales no logran capturar las esperanzas cambiantes, excepto a nivel EV / Ebitda. Como es poco probable que alguien pueda comprar Rolls Royce (“golden share” o acción de oro y sector de oligopolio), los accionistas a largo plazo realmente están apostando a que su nuevo management cumpla con sus exigentes promesas. Nosotros preferimos ver los toros desde la barrera.

ROLLS ROYCE (vender, objetivo 81,2 £ ++)