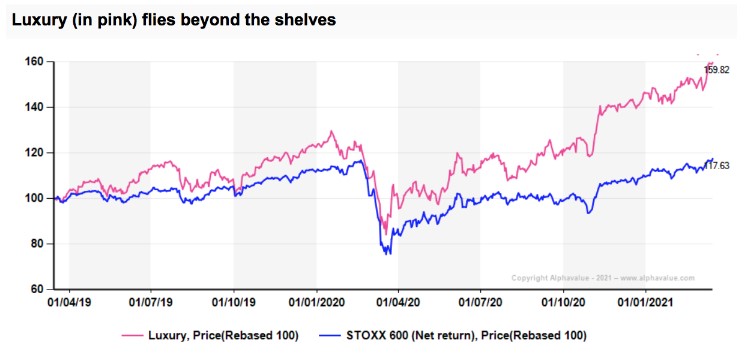

Alphavalue | En pocas palabras se podría decir que el sector lujo no deja de subir. Las siete compañías que cubrimos desde AlphaValue en este sector se han anotado un +9% YTD y cuentan ya con un capital social de 545.407 M euros. Otra industria, que también está cara, los fabricantes de automóviles (un total de cinco compañías que AlphaValue cubre), tienen un market cap de 293.523 M euros (una estimable subida del +24% YTD frente a las halagüeñas expectativas de los vehículos eléctricos EV/battery).

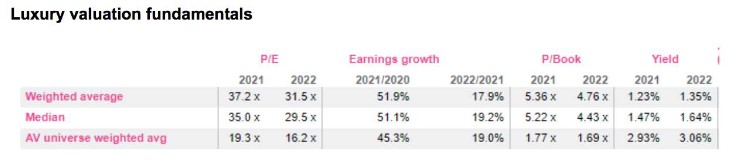

Si bien hace 30 años era la mujer japonesa la que tenía el anhelo del lujo, hoy es la china la que gusta de los bolsos de las marcas europeas de lujo. Más allá de este hecho cultural, una gran parte de los 1 400 $/ pop de los cheques previstos en el plan de estímulos de Joe Biden terminará en las “necesidades básicas” de Vuitton si no se vaporiza en apostar en “penny stocks” o en bitcoins. Aunque esto debería ser puntual, los analistas están deliberando sobre lo que implica ese tipo de demanda flash, y plantea nuevamente la cuestión de si el sector lujo puede soportar su actual PER 2021 a 37x.

El sector del lujo estaba destinado a sufrir a causa de la pandemia, pero no fue así. Los consumidores chinos gastaron en lujo en lugar de viajar, gracias en parte a las medidas duty-free. No está claro si esto puede prolongarse en el tiempo, ya que el procedimiento actual equivale a anticipar los “derechos” duty free en un viaje al exterior. Hasta ahora, volar fuera de China era una cuestión testimonial. Cuanto más larga sea la espera, mayor será el coste del impuesto sobre las ventas para los gobiernos regionales / centrales.

Lo que se ha ganado al convertir a Hainan (isla de China) en una Florida local puede no justificar la factura general. Recuerde también que la expansión de Hainan como un destino de lujo se hace a costa de Hong Kong, por lo que los beneficios de este hecho son un asunto complejo. El talento del sector para gestionar la escasez es indiscutible a pesar de que hay más clientes de lujo que nunca dispuestos a “tirar la casa por la ventana».

Los inversores más optimistas no dejan de señalar que hay otros 600 millones de ciudadanos chinos esperando progresar económicamente y dejar atrás las penurias. Posiblemente sea cierto, pero esto suena a algo descabellado. Para que conste, todas las compañías, excepto LVMH (añadir, objetivo 594 € ++), cotizan con una prima en relación a su su valoración DCF, mientras que se espera un crecimiento Ebitda a largo plazo del +10% (poco probable) para HERMES INTERNATIONAL (vender, objetivo 759 € ++)(miembro de nuestra cartera Buy & Hold) y del +7,5% para LVMH.

En otras palabras, estos objetivos tan ambiciosos sólo pueden suponer riesgos a la baja. ¿Un grado de precaución? Recuerde también que el tamaño de un LVMH lo convierte en un pilar fundamental de demasiados ETF ́s de lujo / crecimiento / francés / gran capitalización / CAC40 / incluso de criterios ESG (environmental, social y governance). Este es un riesgo pasivo que regresará con fuerza cuando los mercados vuelven a tener en cuenta las valoraciones por fundamentales.

Os recordamos nuestra cobertura europea del Sector Lujo: