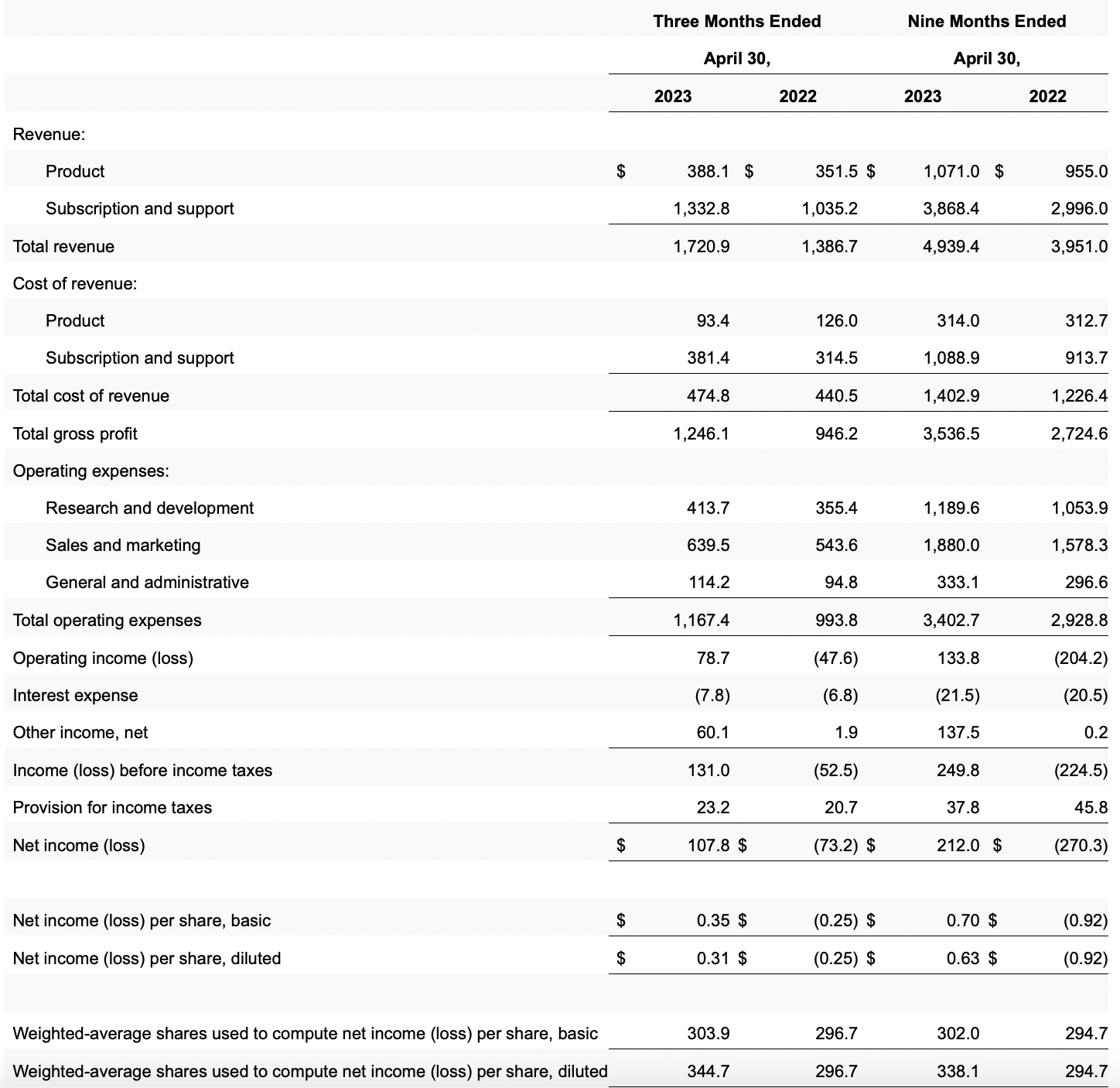

Bankinter | Resultados 3T2023 positivos y guidance al alza. La compañía sube +4,1% en el aftermarket. Principales cifras frente al consenso (Bloomberg): Facturación 2.256M$ (+26% a/a) vs 2.227M$ esp. (y 2.200$/2.250M$ guidance); Ingresos 1.721M$ (+24% a/a) vs 1.716M$ esp. (y 1.695M$/1.725M$ guidance); EBIT 407M$ (+61% a/a) vs 344M$ esp. y BNA 359M$ (+86% a/a) vs 304M$ esp.

Mantiene las guías de Ingresos para el 4T 2023 en el rango 1.937M$/1.967M$ (vs 1.952M$ esperado por el consenso) y eleva las de BPA hasta el rango 1,26$/1,30$ (vs 1,18$/1,22$ ant. y 1,197$ esp.). Además, para el conjunto del año (2023) eleva las guías de Ingresos hasta el rango 6.880M$/6.910M$ (vs 6.850M$/6.910M$ anterior y 6.886M$ esperado por el consenso) y mejora las de BPA hasta el rango 4,25$/4,29$ (3,97$/4,03$ anterior y 4,013$ esp.).

Opinión del equipo de análisis de Bankinter:

Resultados positivos. La posición de liderazgo de Palo Alto dentro del sector unido a su diversificación de soluciones en varios segmentos dentro de la ciberseguridad le permite seguir teniendo una evolución favorable, a pesar del deterioro del entorno económico. Especialmente importante para este tipo de compañías es la métrica de Facturación (distinto de Ingresos), que supone las Ventas esperadas suponiendo que las suscripciones se mantienen hasta final del período. En este sentido mejora el guidance de Facturación en el 4T 2023 hasta el rango 3.150M$/3.200M$ (vs 3.120M$/3.170M$ anterior y 3.151M$ esperado por el consenso) y en 2023 hasta el rango 9.180M$/9.230M$ (vs 9.100M$/9.200M$ anterior y 9.156$ esp.).

De cara a próximos meses, Palo Alto debería seguir avanzando en la migración hacia la seguridad cloud (ahora supone 25%/30% de la Facturación) para no perder ventaja frente a otras compañías nativas en la nube como CrowdStrike o Zscaler. Junto a la inteligencia artificial supondrá uno de los principales disruptores dentro del sector. Las perspectivas del sector en el medio/largo siguen siendo positivas gracias a cinco catalizadores: (i) La adopción del modelo de trabajo híbrido; (ii) El cada vez mayor número de dispositivos conectados, extendiendo los ecosistemas digitales y haciéndoles más vulnerables. (iii) El desarrollo de las nuevas tendencias digitales como la inteligencia artificial, metaverso, big data, Internet de las Cosas,…; (iv) El aumento de la concienciación y la regulación sobre la ciberseguridad a raíz del conflicto Rusia/Ucrania; (v) La continua sofisticación y aumento de los ciberataques tanto a nivel gubernamental como corporativo. Aparte de la seguridad de la información, también está en juego la imagen y la marca de compañías y estados. Palo Alto es una de nuestras preferencias dentro del sector junto a Fortinet y CrowdStrike y está incluida en el Top Selección USA.

PALO ALTO NETWORKS (Cierre: 189,74$; Var. Día: -1,23%; Var. 2023: +35,98%)