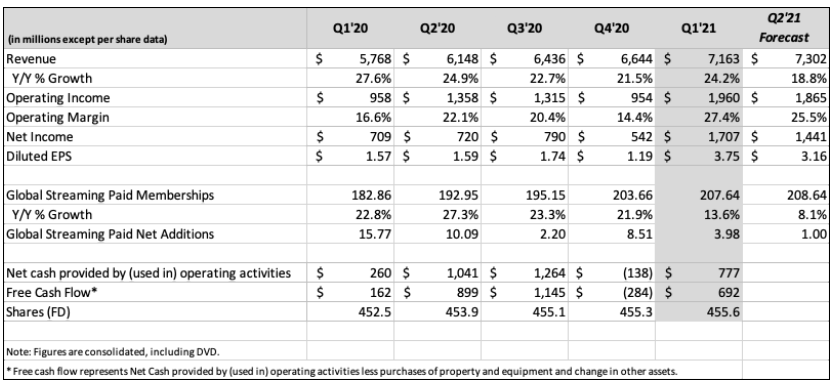

Bankinter | La empresa de contenidos audiovisuales estadounidense Netflix ha presentado sus resultados del 1T21 con un EBIT de 1.960M$, un BNA de 1.707M$ y unas Ventas de 7.163M$

Resultados 1T21 mejores de lo esperado en Ventas, EBIT y BNA. Pero los nuevos suscriptores se sitúan muy por debajo del guidance dado el trimestre anterior (3,98M vs guidance de 6,0M). La cotización en el mercado after hours cayó -8,6%.

Las cifras principales comparadas con el consenso (Bloomberg): Ventas de 7.163M$ vs estimado consenso de 7.137M$ y guidance de 7.129M$, EBIT de 1.960M$ vs estimado consenso de 1.778M$ y guidance de 1.780M$ y BNA de 1.707M$ frente a 1.352M$ estimado del consenso y guidance de 1.315M$. Las nuevas suscripciones se elevan a 3,98M (vs 6,29M esp y vs 6,0M guidance compañía). Respecto al guidance 2T21: Netflix espera que la captación de clientes se reduzca a tan solo 1,0M (vs media de más de 6M en los últimos tres años). También espera ingresos de 7.302M$ y BNA de 1.441M$.

Opinión del equipo de análisis de Bankinter:

Pese a que los resultados se han encontrado por encima de lo esperado, la decepción en nuevos suscriptores ha pesado en la cotización y el valor ha presentado fuertes recortes en el mercado fuera de hora. La nota positiva es que la compañía logra cumplir con las guías de ingresos pese a la decepción en clientes (gracias a que la captación se centra en el segmento premium, que es el más caro de todos y que por tanto impulsa el ingreso medio por cliente +6%). La compañía ha tratado de lanzar un mensaje tranquilizador señalando que a medio plazo el modelo de negocio sigue siendo creciente gracias al giro estructural del sector media hacia la TV en streaming.

En todo caso, las dudas sobre el impacto que puede tener en el crecimiento de la compañía la llegada de nuevos competidores como Disney+ o Apple TV+, se ven acrecentadas tras estos resultados. Si el mercado empieza a considerar que la capacidad de seguir manteniendo fuertes crecimientos el valor podría sufrir en el corto plazo. Netflix subió el pasado año un +67% y en el año actual presenta una subida de +2%.